しひろです。

今回はFP1級技能検定の「タックスプランニング」から「所得税の計算」についてです。

過去13回の検定試験で5回出題されました。

「タックスプランニング」応用編は所得税か法人税の計算問題で占められています。

また、穴埋め問題として上場株式の配当所得、譲渡所得について計算問題とは別に4回出題されています。

所得税の計算は細かくて煩雑になっていますので、下表「所得税の計算手順」でまとめておきます。

紛らわしい言葉があります。意味を取り違えないようにするのがポイントです。

例えば、「所得金額」「総所得金額」「課税所得金額」の違いを理解する。控除という言葉には「経費、控除額」「所得控除額」「税額控除額」があります。違いがわかるようにしておく必要があります。

この投稿では下表「所得税の計算手順」の④総所得金額までです。

つづきは下記のブログカード(リンク)をクリックして下さい。

所得税の計算手順

| 項 目 | 計算式 | 備 考 |

| 収入金額 | ① | |

| 経費、控除額 | ② | |

| 所得金額 | ③=①ー② | |

| 総合と分離に分ける | ||

| 総所得金額 | ④=Σ③ | 総合課税合算 損益通算 |

| 所得控除額 | ⑤ | |

| 課税所得金額 | ⑥=④−⑤ | |

| 税率 | ⑦ | |

| 算出税額 | ⑧=⑥✕⑦ | |

| 税額控除額 | ⑨ | |

| 差引所得税額 | ⑩=⑧−⑨ | |

| 復興特別所得税額 | ⑪=⑩✕2.1% | |

| 所得税及び復興特別 所得税の額 | ⑫=⑩+⑪ | |

| 源泉徴収税額 | ⑬ | |

| 申告納税額 | ⑫ー⑬ | 100円未満切捨て |

10種類の所得

所得税法では所得を10種類にまとめています。それぞれの所得について理解する必要があります。

利子所得

利子所得 = 収入金額

◆ 課税方法

源泉分離、申告分離

◆ 税率

◆ 税率

| 合 計 | 所得税 | 復興税 | 住民税 |

| 20.315% | 15% | 0.315% | 5% |

- 分離課税で税率は15.315%

配当所得

配当所得 = 収入金額 ー 負債利子

※収入金額はその年の配当収入の合計額

※負債利子はその年に株式などを購入するために要した負債利子の合計額

◆ 課税方法

総合、源泉分離、申告分離

◆ 税率

◆ 税率

| 合 計 | 所得税 | 復興税 | 住民税 | |

| 上場株式 | 20.315% | 15% | 0.315% | 5% |

| 非上場株式 | 20.42% | 20% | 0.42% | ー |

配当金の支払いがあったときに、所得税、復興特別所得税が源泉徴収されます。その後確定申告をするか申告不要にします。

上場株式は住民税も源泉徴収されます。(非上場株式は源泉徴収されません。)

- 課税方式が選択制

- 上場、非上場で税率が異なる。

- 上場:15.315% 非上場20.42%

- 「源泉」所得の発生源、「申告」確定申告のこと、「分離」総合課税と別にすること

- 「源泉分離課税」とは総合課税とは別に、所得の発生源から直接課税し、納税が完結する方式

- 「申告分離課税」とは総合課税とは別に、確定申告により納税を完結する方式

不動産所得

不動産所得 = 総収入金額 ー 必要経費

◆ 課税方法

総合

事業所得

事業所得

= 総収入金額 ー 必要経費ー青色申告特別控除ー青色事業専従者給与(事業専従者控除)

◆ 課税方法

総合

◆ 棚卸資産の評価

| 評価方法 | 手法 | 内 容 |

| 原価法 | 最終仕入原価法 (届出がない場合) | 年末直近仕入単価 × 棚卸数量 = 棚卸高 |

| 先入先出法 | 先に仕入れた商品から先に販売する。 | |

| 総平均法 | 期首棚卸高と期中受入高の合計を数量で加重平均 | |

| 売価還元法 | 原価率を期末棚卸資産の販売価額の総額に乗じる。 | |

| 個別法 | 仕入単価を棚卸資産の単価とする。 | |

| 移動平均法 | 在庫に変化があるたびに平均単価を算出 | |

| 低価法 | 帳簿価格と時価を比較して安い方を採用 青色申告者でないと選定できない。 | |

◆ 注意点

・儲け(経営)とは直接関係ない収入や経費は対象外です。

【例】見舞金

・所得税・住民税・加算税・延滞税・罰金・過料は経費にはなりません。

給与所得

給与所得 = 総収入金額 ー 給与所得控除額

◆ 課税方法

総合、申告不要

◆ 給与所得控除額

◆ 注意点

・【税制改正】給与等の収入金額が850万円を超えると、給与所得の控除額は195万円になりました。

・特定支出が給与所得控除額の1/2を超えていると、その超えた部分が控除できます。

・2020年の確定申告から「所得金額調整控除」が新しくできました。

雑所得

雑所得=公的年金等の所得+公的年金等以外の所得

公的年金等の所得=収入金額ー公的年金等控除額

公的年金等以外の所得=総収入金額ー必要経費

※ 公的年金等控除額は次の記事を参考にして下さい。

◆ 課税方法

総合

◆ 注意点

・公的年金等に該当するのは公的年金では老齢年金のみ、遺族・障害年金は非課税

・公的年金等には企業年金、確定拠出年金(企業型)が該当します。

- 遺族・障害年金は非課税

- 公的年金等には企業年金、確定拠出年金(企業型)も含まれる。

譲渡所得

譲渡所得 (土地建物・株式等以外)

= 総収入金額 ー 取得費 ー 譲渡費用 ー 特別控除(最高50万円、)

※特別控除50万円は短期譲渡所得から控除し、控除しきれない場合は長期譲渡所得から控除する。

総所得金額に算入される長期譲渡所得 (土地建物・株式等以外)

= 譲渡所得 (土地建物・株式等以外) ✕ 1/2

※短期は1/2しない

譲渡所得 (土地建物・株式等) = 総収入金額 ー 取得費 ー 譲渡費用

◆ 税率

| 区 分 | 税 率 | 課税方式 | |||

| 合計 | 所得税 | 復興税 | 住民税 | ||

| 短期土地建物 ・株式等以外 | ー | ー | ー | ー | 総合 |

| 長期土地建物 ・株式等以外 | ー | ー | ー | ー | 総合 |

| 短期土地建物 | 39.63% | 30% | 0.63% | 9% | 申告分離 |

| 長期土地建物 | 20.32% | 15% | 0.32% | 5% | 申告分離 |

| 株式等 | 20.32% | 15% | 0.32% | 5% | 申告分離 申告不要 |

- 短期譲渡所得 (土地建物)

譲渡した年の1月1日までの所有期間が5年以下の土地建物の譲渡 - 長期譲渡所得 (土地建物)

譲渡した年の1月1日までの所有期間が5年超の土地建物の譲渡 - 譲渡所得 (土地建物・株式等以外)区別はあるが、1月1日ではなく譲渡した日で5年以下か超で区別する。

一時所得

一時所得 = 総収入金額 ー 支出経費 ー 特別控除(最高50万円)

総所得金額に算入される一時所得 = 一時所得 ✕ 1/2

【上記計算式の例外】

金融類似商品

保険期間が5年以下(5年以下の解約)の一時払養老保険、一時払個人年金保険(確定年金)

金融類似商品の所得= 総収入金額 ー 支出経費

税率:20.315%(所得税15%、復興特別所得税0.315%、住民税5%)

源泉分離課税

※5年以内の確定保険が対象です。

※終身保険は5年以内に解約しても一時所得扱い

※税率は利子所得と同じになります。

◆ 課税方法

総合

- 金融類似商品に注意

- 特別控除(最高50万円)がある

- 総所得金額に算入する時に1/2する

退職所得

- 勤務年数5年超の従業員・役員等

-

退職所得 = (収入金額 ー 退職所得控除額) ✕ 1/2

- 勤務年数5年以下の従業員(「収入金額 ー 退職所得控除額」が300万円以下の部分)

-

退職所得 = (収入金額 ー 退職所得控除額) ✕ 1/2

- 勤務年数5年以下の従業員(「収入金額 ー 退職所得控除額」が300万円以上の部分)

-

退職所得 = (収入金額 ー 退職所得控除額)

- 勤務年数5年以下の役員等(特定役員)

-

退職所得 = (収入金額 ー 退職所得控除額)

※ 役員等とは法人の役員、国地方公共団体の議員、国家・地方公務員

・勤務年数5年以下の従業員(「収入金額 ー 退職所得控除額」が300万円以上の部分)

退職所得 = (収入金額 ー 退職所得控除額)

・勤務年数5年以下の役員等(特定役員)

退職所得 = (収入金額 ー 退職所得控除額)

※役員等とは法人の役員、国地方公共団体の議員、国家・地方公務員

◆ 課税方法

申告分離、申告不要

◆ 税率

※勤務年数5年以下の従業員(収入金額 ー 退職所得控除額が300万円以上)でも300万円までは(収入金額 ー 退職所得控除額) ✕ 1/2で計算する。

| 勤務年数5年以下 | 300万円以下部分 | 300万円以上部分 |

| 従業員 | 1/2 | 全額 |

| 役員等 | 全額 | 全額 |

◆ 注意点

・「退職所得の受給に関する申告書」を事前に会社に提出しておかないと、20.42%で退職金から天引きされる。確定申告をすれば適正な納税額になる。

・退職金を分割支払いした場合は総額で退職所得を計算し、支払金額で按分して納税

・障害者になったことが直接の原因で退職した場合、さらに100万円を加算

・障害者が単に退職した場合は対象外

- 分離課税である。

- 退職所得控除の計算ができるようにする。

- 勤務年数の端数は切り上げる。

- 最後に1/2をする。

- 勤務年数5年以下の役員、勤務年数5年以下で収入金額300万円以上の従業員は1/2をしない。

山林所得

山林所得 = 総収入金額 ー 必要経費 ー 特別控除(最高50万円)

◆ 課税方法

申告分離

- 特別控除(最高50万円)がある。

- 赤字の場合は損益通算ができる。

控除額

所得控除とは別物なので注意して下さい。

「所得税の計算手順」で控除額を確認

主なものは「給与所得控除」「公的年金等控除」「退職所得控除」「青色申告特別控除」です。

経費のように積み上げ計算はしにくいので、特別な計算式があります。

そのため収入から経費と一緒に差し引きます。

注意する控除は以下のとおりです。

特定支出の控除の特例

特定支出が給与所得控除額の1/2を超えていると、その超えた部分が控除できます。

特定支出の控除額 = 特定支出 ー 給与所得控除額 ✕ 1/2

※特定支出:通勤費・転居費・研修費・資格取得費・帰宅旅費・勤務必要費

この特例を受けるには確定申告が必要です。

所得金額調整控除

2020年の給与所得控除や公的年金等控除を10万円引き下げたことより、扶養親族のいる人や給与と年金の両方を得ている人の負担増を防止するための控除です。

子ども・特別障害者等を有する者等の所得金額調整控除

- 対象者(下記のうちどれか)

23歳未満の扶養親族を有する者

本人が特別障害者

同一生計配偶者または扶養親族に特別障害者を有する者

子ども・特別障害者等を有する者等に対する所得金額調整控除金額

=(給与等の収入金額 ー 850万円) ✕ 10%

※給与等の収入金額が1,000万円を超えるときは1,000万円

※夫婦2人とも給与収入が850万円以上で23歳未満の子がいるとき、2人ともこの控除の対象になる。

給与所得と年金所得の双方を有する者に対する所得金額調整控除

- 対象者

給与所得控除後の給与等の金額と、公的年金等に係る雑所得の金額がある者で、合計金額が10万円を超える者

給与所得と年金所得の双方を有する者に対する所得金額調整控除金額

=給与所得控除後の給与等の金額(上限10万円) + 公的年金等に係る雑所得の金額(上限10万円) ー 10万円

※給与所得控除後の給与等の金額が10万円を超えるときは10万円

※公的年金等に係る雑所所得の金額が10万円を超えるときは10万円

退職手当控除額

| 勤務年数 | 退職控除額 |

| 20年以内 | 40万円 ✕ 勤務年数(最低80万円) |

| 20年以上 | 800万円 ✕ 70万円 ✕ (勤務年数 ー 20年) |

※勤務年数の月端数は切り上げること

※障害者が原因で退職した場合は、上記の額に100万円を加える。

青色申告

- 対象所得

事業所得、不動産所得、山林所得

※青色申告者に不動産所得と事業所得がある場合、損益計算書は別々に作成し、貸借対照表は合併してつくることになっている。

- 提出時期

申告をしようとする年の3月15日まで

新たに事業を開始した場合は開始した日から2月以内 - 被相続人から事業を継承した場合の提出時期

死亡日が1月から8月の場合は、死亡日から4か月以内

死亡日が9月、10月の場合は、その年の12月31日まで

死亡日が11月、12月の場合は、その年の2月15日まで

| 控除額 | 対 象 者 |

| 65万円 | ・e-Taxを利用している事業所得者 ・e-Taxを利用している事業的規模の不動産所得者 |

| 55万円 | ・事業所得者 ・事業的規模の不動産所得者 |

| 10万円 | ・不動産所得者 ・山林所得者 ・小規模事業者 ・確定申告期限後提出者 |

※青色申告者に不動産所得と事業所得がある場合、青色申告特別控除額は最初に不動産所得から控除して、控除しきれない金額がある場合は、事業所得から控除する。

※青色申告者の帳簿保存期間は7年間

※青色申告者は繰越控除(以後3年間)と繰戻還付(前年)ができる。

青色申告者の給与は必要経費にはなりませんが、次のような特別の取扱いが認められています。

- 「青色事業専従者給与に関する届出書」を税務署長に提出していること。

- 青色事業専従者の要件(すべてを満たすこと)

・青色申告者と生計を一にする配偶者その他の親族であること。

・12月31日で15歳以上であること。

・半年を超える期間、青色申告者の営む事業に専ら従事していること。

※届出書に記載した額が経費に計上できる上限額になります。

白色申告者の給与は必要経費にはなりませんが、次のような特別の控除が認められています。

- 白色事業専従者の要件(すべてを満たすこと)

・白色申告者と生計を一にする配偶者その他の親族であること。

・12月31日で15歳以上であること。

・半年を超える期間、白色申告者の営む事業に専ら従事していること。 - 控除額

配偶者86万円、その他の親族50万円/人と、控除をする前の事業所得等の金額を専従者の数に1を足した数で割った金額とを比較しで低い金額

所得税の減価償却費

| 償却方法 | 計 算 式 |

| 定額法 | 取得価格×償却率×利用月/12月×利用割合 |

| 定率法 | (取得価格ー償却済額)×償却率×利用月/12月×利用割合 |

- 提出しない場合は定額法に償却します。

- 1998年4月以降に取得した建物は定額法しか選択できない。

- 2016年4月1日以降に取得した建物付属設備・構造物は定額法しか選択できない。

- 使用可能期間が1年未満または取得価格が10万円未満のものは当該年度に全額必要経費に算

- 「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

・取得価格が30万円未満のものは当該年に合計300万円まで全額必要経費に算入することができる。

・確定申告書等に少額減価償却資産の取得価額に関する明細書を添付

・個人であれば青色申告をしていれば受けられる。法人は詳細要件別にあり

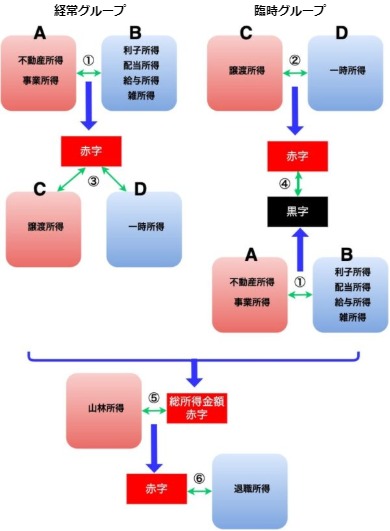

損益通算

・損益通算の順序

① AとBで通算

② CとDで通算

③ ①赤字、②黒字であれば①赤字と譲渡所得で通算、次に一時所得で通算

④ ②赤字、①黒字であれば②赤字と①黒字で通算、ここまでで算出した所得を総所得金額という。

⑤ 総所得金額の赤字と山林所得で通算

⑥ まだ赤字がでれば退職所得で通算

すべての通算した後の金額を総所得金額等という

まとめ

| 所得名 | 課税区分 | 損益通算 | 損益通算に含めない経費 | 控 除 | 所得金額 |

| 利子所得 | 分離・不要 | 収入 | |||

| 配当所得 | 総合・離・不要 | 分離の選で株譲渡損失と配当の通算可能 | 収入ー負債利子 | ||

| 不動産所得 | 総合 | できる | 土地取得の負債利子 | 青色申告特別控除 | |

| 事業所得 | 総合 | できる | 青色申告特別控除青色事業専従者給与事業専従者控除 | ||

| 給与所得 | 総合 | 給与所得控除特定支出の控除特例 所得金額調整控除 | 収入ー控除額 | ||

| 雑所得 | 総合・ 分離 | 公的年金等控除所得金額調整控除 | 公的年金等=収入ー控除額 | ||

| 譲渡所得 (土地建物株式) | 分離 | 株譲渡損失と配当の通算可能 | マイホーム買換特例 | ||

| 譲渡所得 (土地建物株式以外) | 総合 | できる | 生活に不必要な資産の譲渡損失 例ゴルフ会員権、金 | (収入ー経費ー50万円)✕1/2 収入ー経費ー50万円<0なら譲渡所得は0 | |

| 一時所得 | 総合 | (収入ー経費ー50万円)✕1/2 収入ー経費ー50万円<0ならi一時所得は0 | |||

| 退職所得 | 分離 | 退職所得控除 | (収入ー控除額)✕1/2 | ||

| 山林所得 | 分離 | できる | 青色申告特別控除 | 収入ー経費ー50万円 収入ー経費ー50万円<0なら山林所得は0 |