書籍やネットを調べても投資信託の購入については色々な方法が示されていますが、売却についてはあまり書いてないような気がします。

投資信託は買うより売るほうが難しいです。長期保有を目的にインデックス型の投資信託を買った人はなおさらです。

40代から60代の方を対象に、積み立てた投資信託をどのタイミングで売却すべきかを説明します。

投資信託を買う目的はなにか?

そもそもなんのために投資信託を購入したのでしょうか?

基本的に購入したあなた以外には知りません。

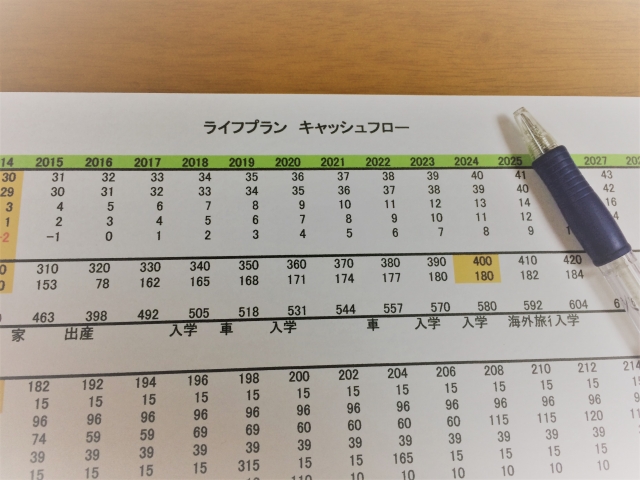

投資する前にライフプランを作っておくことをおすすめしています。

ライフプランは終身まで年次ごとの収支を作成します。あるタイミングでお金が必要になったら支出に記入し、それに対応するように投資信託を取り崩すといったことが、一覧でわかるようになっています。

ライフプランについては下記が参考になります。

売却のタイミング

売却のタイミングは大きく分けて、自己都合の場合と投資信託の基準価額の変動した場合に分けられます。

自己都合による売却

自己都合による売却は家計の収支が激変するときです。

つまり、事情によりお金が必要になったり、収入が急に減ったりしたときです。

具体的にどんなときか見ていきます。

- 失業・解雇※

- 倒産※

- 定年退職

- その他

※がついた「突然の病気」「家族の不慮の事故死」「失業・解雇」「倒産」以外は想定内のイベントです。

事前に計画を立てておけるものです。想定内のイベントはライフプランを作成時に記入しておくべき事項です。

もし記入がなければライフプランの見直しをして財源確保を検討しなければいけません。記入済みで財源が投資信託であれば、計画どおり売却すればいいのです。

※がついた「突然の病気」「家族の不慮の事故死」「失業・解雇」「倒産」は想定外のイベントです。

想定外イベント用として換金性の高い資産で1,000万円程度を予備費として持っておきたいです。

ここで気をつけたいのが※※の「老後の預貯金減少」です。

想定内のイベントのなかで「老後の預貯金減少」は少し性質が違います。

改めて見出しを立てて説明します。

老後の預貯金減少

「老後の預貯金減少」以外の売却が一時点での売却であるのに対して、「老後の預貯金減少」のための売却は一定期間の売却である点です。

月々不足分を取崩していくようにします。

「ドルコスト平均法」て、知っていますか?

一定期間に一定金額で同じ銘柄を購入する積立投資の方法です。リスクに強い投資手法であると言われています。

積立NISAは>「ドルコスト平均法」を利用しています。

「ドルコスト平均法」とは逆に積み立てるのではなく、月々の生活費の不足分を一定額もしくは一定率額を取崩していく方法です。

私は勝手に「逆ドルコスト平均法」と言っています。

理想的な例を示すと、過去の期待リターンが年6%とすると、5%取崩しても資産は減らないばかりか逆に、微増していきます。

「老後の預貯金減少」の資産は「逆ドルコスト平均法」で取崩していきます。

逆ドルコスト平均法の取り崩しのメリットは、短期的な変動に影響を受けないことです。

複数回に分けて売却することで売却価格の変動リスクを抑えることができます。

ネット証券などでは逆ドルコスト平均法の取り崩しを「定期売却サービス」として支援しています。

高齢者にとって複雑な手続きを証券会社でやってくれるのでありがたいです。

基準価額の変動

基準価額とは投資信託の値段のことです。株式で言うところの株価に相当します。

基準価額が上がった場合と下がった場合があります。

上がった場合とは購入時に基準価額が1.2倍になったら売却しようと決めて、そのとおりになった場合です。

下がった場合とは投資信託が元本割れを起こして、自分のリスク許容限度を超えた場合です。

平たく言えば、これ以上下がることに耐えられない状況になった場合です。

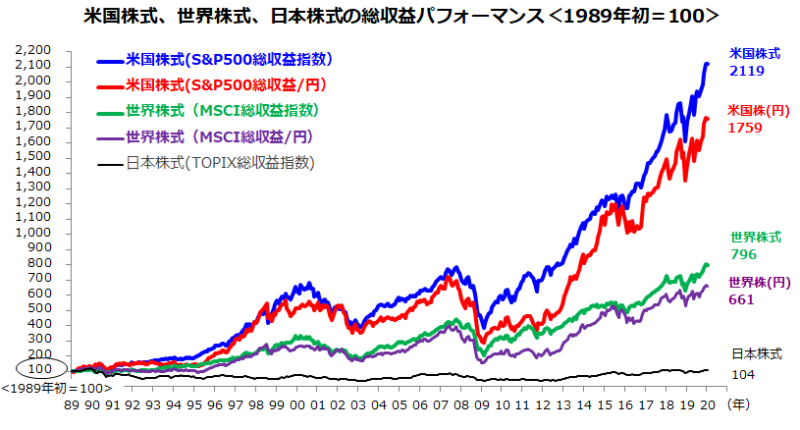

上の表をみるとわかるように、短期的には株価の上がり下がりはありますが、30年長期でみると世界株式の指標は上昇しています。

地域分散してある世界株式指標をインデックスにした投資信託であれば、長期保有していれば基準価額は上昇する可能性は高いと言えます。

個別事情での売却は致し方ありませんが、基準価額の変動による売却はおすすめできません。

まとめ

- 想定内イベントはライフプランを作成時に記入しておく。

- 想定外イベントは換金性の高い資産で1,000万円程度を予備費として持っておきたい。

- 「老後の預貯金減少」の資産は「逆ドルコスト平均法」で取崩していく。

- 基準価額の変動による売却はおすすめできません。