投資の世界は深く、多くの選択肢や情報が溢れています。

だからこそ、どこから始めるか、どの商品を選ぶか、迷うのは当然。

しかし、安心の一手があるんです。投資信託協会が提供する「投信総合検索ライブラリー」は、初心者でも安心して選べる道しるべ。

この記事では、投資の目的の明確化や、避けるべき投資信託の情報など、あなたの賢い投資のスタートをサポート。人生の大切な局面での資金計画を、より確実なものにしませんか?

最適な投資信託(ファンド)を探すための情報収集方法

証券会社のウェブサイトには、自社で提供するファンドの情報が掲載されています。

これは確かに便利ですが、自分にぴったりの投資信託を見つけたい場合、これだけでは不十分です。

なぜなら、各証券会社のサイトには、その会社が販売している商品しか掲載されていないからです。

そこで、第三者の投資信託検索サイトを利用することをおすすめします。これにより、さまざまな証券会社が提供するファンドを一元的に比較・検索することが可能となります。

詳しい検索方法や用語については、後ほど説明しますので、興味があればチャレンジしてみてください。自分に合った最適なファンドを見つける手助けになるでしょう。

投資信託協会の検索サイト

2023年8月現在、取扱商品数が5,949件と多い投資信託協会の「投信総合検索ライブラリー」を紹介します。

アクセス方法

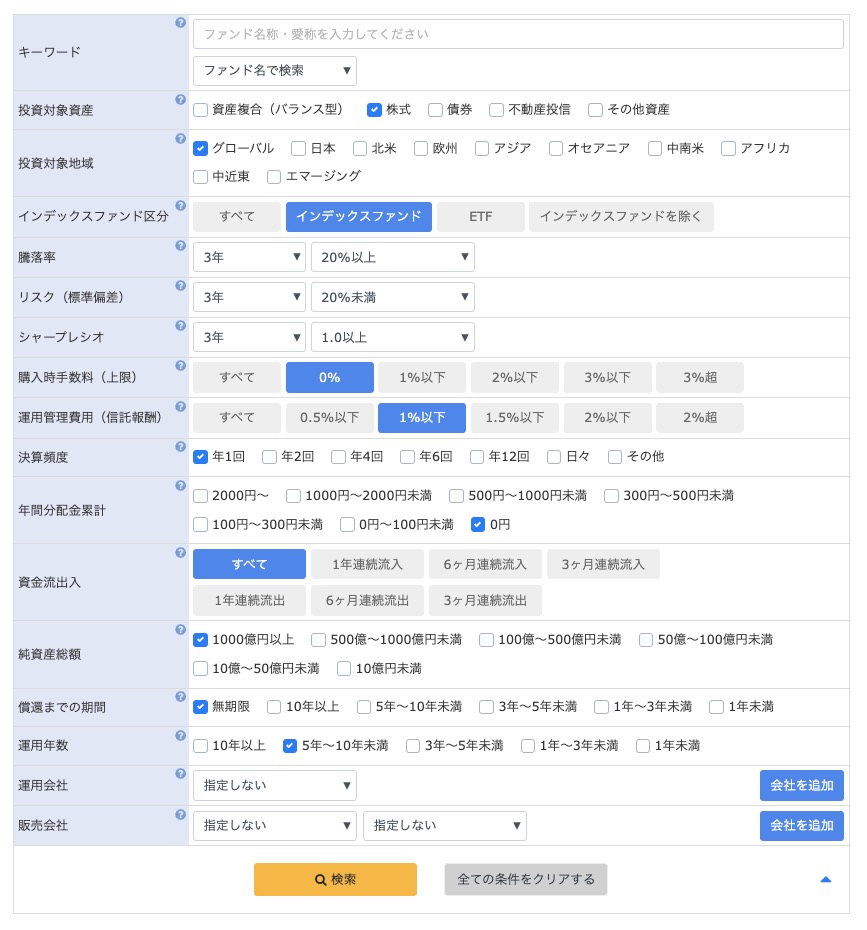

- 「投信総合検索ライブラリー」を開く。

- 画面上部のツールバーにある「ファンドを探す」をクリック

- 以下のように選択します。(青色の部分を選択)

「投信総合検索ライブラリー」の使い方を説明するために仮に選択するもので、実際には自分の投資目的や考えに合わせて選択して下さい。

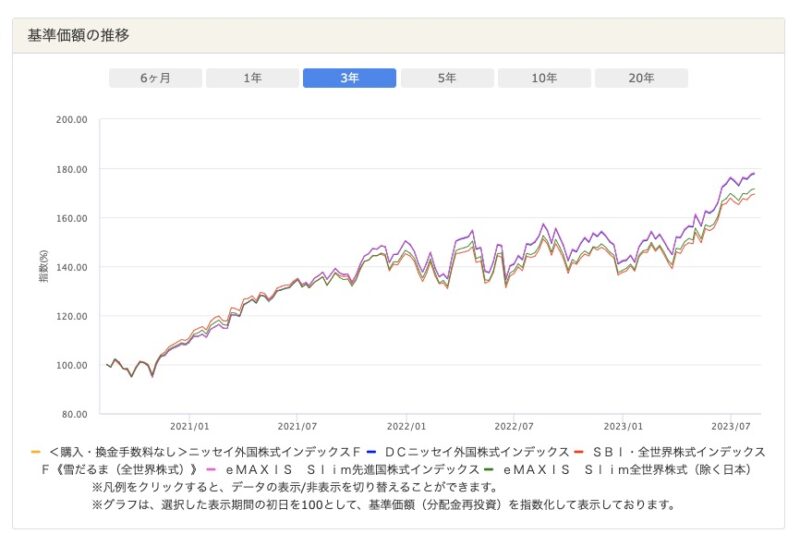

上記の条件で選出された商品のうち、運用管理費用(信託報酬)が安い上位5商品のデータです。

用語の解説

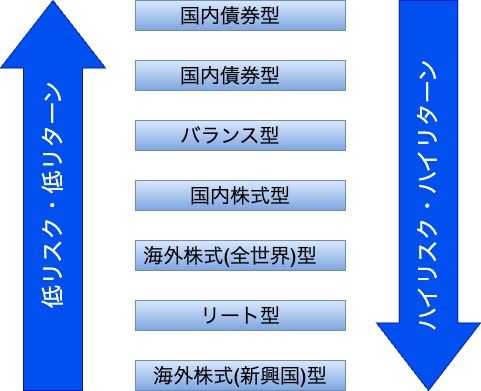

投資対象資産

投資信託にどのような資産を組み入れるかによって、投資対象資産を次のように分類できます。

ハイリターンの商品を求めたいなら、海外株式型の投資信託を購入します。その代わり価格変動のリスクも大きくなります。

堅実に資産を増やしたいのであれば、低リスクの債券型の投資信託を購入します。その代わり高リターンは期待できません。

【資産複合(バランス型)】

株式、債券、現金、不動産などの複数の資産クラスに分散投資をおこなう投資信託のことを指します。

その目的は、リスクの分散と収益の安定化を図ることにあります。

【不動産投信】

リート型(REIT:Real Estate Investment Trust)とも言います。

不動産投信(REIT)は、株式市場で取引される証券として、投資家たちが簡単に不動産投資を行うことができる手段を提供します。

投資対象地域

リスク分散のために、投資先を特定地域に分散することがあります。

「グローバル」は世界全体に分散することになります。

「エマージング」はemergingのことで「新興の」と訳されます。

新興国、具体的には中南米、東南アジア、中東、東欧などの国々に投資することです。

インデックスファンド区分

「インデックスファンド」

特定の株価指数に連動した運用を目指す投資信託のこと

先に上げた商品のインデックス(ベンチマーク)を示すと次のとおりです。

| 商 品 名 | インデックス(ベンチマーク) |

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

| DCニッセイ外国株式インデックス | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

| SBI・全世界株式インデックス・ファンド | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

| eMAXIS Slim先進国株式インデックス | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

| eMAXIS Slim全世界株式 (除く日本) | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

「ETF」

Exchange Traded Fund のことで、取引所に上場しているため、個別株式のように、証券会社を通じて取引所で売買することができる投資信託です。

そのためETFは株式と同様に、取引所の取引時間内に市場の動きを見ながらリアルタイムで取引することができます。

騰落率

基準価額(投資信託の1口あたりの価格)の変動と支払われた分配金を組み合わせて算出し、投資信託のリターンを測るための数値

騰落率=(期末の基準価額+期中の分配金の合計)/期首の基準価額ー1

リスク(標準偏差)

リターンの振れ幅の大きさのこと、振れ幅が大きいとリスクが大きい、振れ幅が小さいとリスクが小さいと言います。

リスク(標準偏差)=√((∑(個別リターンー平均リターン)2)/標本数)

シャープレシオ

投資信託のパフォーマンスを評価する指標の1つです。

数値が大きい(=リターンが大きくてリスクが小さい)ほどパフォーマンスが高い投資信託です。

シャープレシオ=(リターンー無リスク資産利子率)/リスク(標準偏差)

購入時手数料(上限)

投資信託を購入時に支払う手数料です。

最近は購入時手数料がない投資信託(ノーロード)が増えています。

運用管理費用(信託報酬)

投資信託を保有している間、投資信託の保有額に応じて日々支払う費用です。

投資信託のパフォーマンスに大きく影響してきますので、購入時の商品決定の重要な要因になります。

0.2%未満の商品を選びたいです。

決算頻度

決算頻度は主に投資信託の利益である分配金を支払う回数と考えていいです。

発生した利益は再投資にして、複利効果を発揮させる城跡ですから年1回で十分です。

年間分配金累計

これも決算頻度と同様に複利効果を最大に発揮させるために支払われないのがいいです。

0円を選択します。

純資産総額

組み込まれている株式や債券など資産の時価総額のことで、投資信託の規模を表します。

100億円以上であれば特に問題はないでしょう。

年ごとの純資産総額の増減にも気をつけましょう。減額している投資信託は要注意です。

償還までの期間

投資信託の終了日までの期間のことです。

一般的にテーマ型の投資信託は償還日が設定されていて、インデックス型の投資信託は無期限となっていることが多いです。

インデックス型で長期投資を検討している方は無期限を選択して下さい。

金融庁の「つみたてNISAの対象商品」から選ぶ

まだ商品選択に不安な方は国(金融庁)のサイトで「つみたてNISAの対象商品」を案内しています。

ギャンブル性の低い商品を選出しています。

株式や投資信託で利益が発生すると、その利益額の約20%が所得税になります。NISAで投資をおこなうとその20%が非課税になります。使わない手はありません。

金融庁はつみたてNISAの対象商品として、手数料が低水準、頻繁に分配金が支払われていないなど、長期・積立・分散投資に適した銘柄を一覧リストにまとめています。

NISAは2024年から制度が代わりますが、新制度においても「つみたてNISAの対象商品」は引き継がれていくことになっていますのでどんな商品があるかは目を通しておいて下さい。

投資額と投資時期

投資商品の目処がついたところで、まだ決めなければならないことがあります。

「どのタイミングでいくら投資するのか?」です。

まずは基本に立ち返って投資の目的は何かを考えてみます。

【投資の目的】

- 銀行預金より有利だから

- 老後資金の確保するため

- 住宅購入するため

- 子どもの教育資金のため

- 社会勉強のため

- 想定外の出費の備え

これらの目的が複数絡んでくるのが普通です。たとえば、こんなようなことです。

「住宅や子どもの教育費を捻出するためや、想定外の病気や老後に備えて、社会勉強も兼ねて、銀行預金より有利で非課税のつみたてNISAを始めました。」

そう考えると最終的にはすべて人生をどのように過ごすかを明確にしていくことが求められます。

人生の終盤である老後期に資産が枯渇しない対策が投資の目的ではないでしょうか。

漠然と分かっても、なかなか行動に移せないのが人間です。

そこで数値化することをおすすめします。

具体的には「キャッシュフロー表」作成をしてみることです。

「キャッシュフロー表」を作成することによって投資の目的が明確になることと、資金の過不足と必要な金額を数値化することができます。

詳しくは次の記事を参考にして下さい。

勝手はいけない投資信託

最後にひと押し、勝手はいけない投資信託について説明します。参考にして下さい。

- 手数料の高い投資信託

- 投資対象が日本の株式である投資信託

- アクティブ型債券ファンド

- 毎月分配型投資信託

元本割れ、複利効果がなくなる、税金がかかる - 純資産残高が減っている投資信託

運用コストの増加、繰上償還 - テーマ型ファンド

ブームが終わると安くなる。 - 新発売の投資信託

過去の運用実績が確認できない。 - 金融機関の窓口や外交員が提案する投資信託

ネット証券で買う