定年退職して退職所得がある人、確定申告が初めてな人、医療費控除をしたい人、

定年退職すると確定申告することがあるかもしれません。覚えておいて損はありません。

確定申告書等作成コーナーでデータを打ち込みながら読んでいくと、理解が早まりますよ。

サンプルデータ

サンプルデータは下記のとおりで、給与所得、退職所得、医療費控除について入力します。

前年3月に定年退職して、給与と退職金が収入としてあります。

医療費に50万円支出して医療費を控除することとします。

| 区 分 | 金 額 | 備 考 |

| 1月〜3月の給与 | 90万円 | 給与所得 |

| 退職金額 | 1,500万円 | 退職所得 勤続年数25年 |

| 給与・退職金以外の収入 | 0円 | |

| 医療費 | 50万円 | 医療費控除 |

| 保険金等補填される金額 | 0円 |

下記の関連記事は同じデータで退職所得を深堀りして説明しています。

参考にして下さい。

事前設定条件を入力

- 国税庁の公式確定申告書等作成コーナーのページにアクセス

をクリック

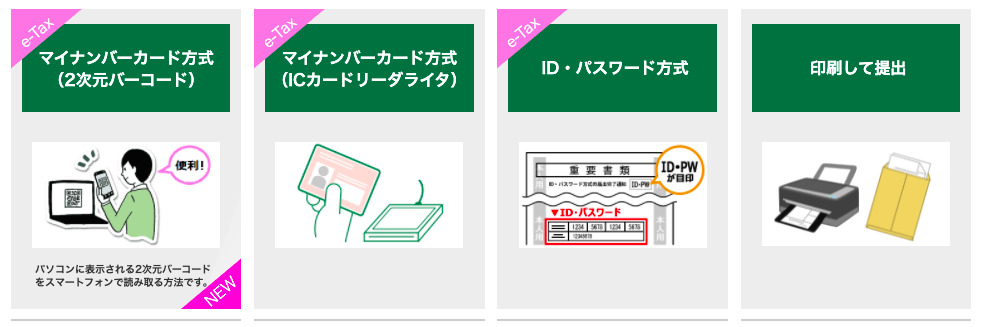

をクリック- 確定申告書などの提出方法を選択します。

をクリック

をクリック

「マイナンバーカード方式(2次元バーコード)」はマイナンバーカードとスマホがないとできません。

「マイナンバーカード方式(ICカードリーダライタ)」はICカードリーダライタがないとできません。

ID・パスーワード方式は事前に税務署でIDを発行して貰う必要があります。

今回は一番手っ取り早い「印刷して提出」で説明していきます。

- 印刷して提出をクリック

- OS・ブラウザなどの推奨環境を確認

- 利用規約を確認

- 利用規約に同意して次へをクリック

- 令和3年分の申告書等の作成をクリック

- 所得税をクリック

- 次へ進む >をクリック

- 生年月日を入力

- 申告内容に関する質問給与以外に申告する収入はありますか? 退職所得があるのではいをクリック

- 税務署から青色申告の承認を受けていますか? いいえをクリック

- 税務署から予定納税額の通知を受けていますか?いいえをクリック

- 次へ進むをクリック

給与所得の入力

「収入金額・所得金額の入力」の画面になります。

- 「総合課税の所得」の「給与所得」の入力するをクリック

- 「データで交付された源泉徴収票の入力」はいいえをクリック

- 年末調整済みと年末調整済みでない源泉徴収票の見分け方を見て、「年末調整済みの源泉徴収票」か「年末調整済みでない源泉徴収票」かを確認

- ここでは「年末調整済みでない源泉徴収票」とします。

- 「書面で交付された年末調整済みでない源泉徴収票の入力」の入力するをクリック

- 「①支払金額」に [900000] と入力

- 「②源泉徴収税額」に[17500]と入力

- 「③社会保険料等の金額」に[0]と入力

- 「④支払者」に住所・氏名を入力

- 入力内容の確認をクリック

- 次へ進むをクリック

- 「収入金額・所得金額の入力」の画面に戻ります

- 「給与所得」の「入力内容から計算した所得金額」が [350,000] であることを確認

実際の入力は源泉徴収票を見ながら入力して下さい。

万一源泉徴収票を紛失した場合は早急に所属していた会社等に請求して下さい。

退職所得の入力

- 「分離課税の所得」の「退職所得」の入力するをクリック

- 「退職所得の入力」の画面が表示される。

- 「区分」の法第201条第1項第1号適用分にチェック

【退職所得の「区分」】

- 「法第201条第1項第1号適用分」

他の退職所得がないことを記載した「退職所得の受給に関する申告書」を提出している場合 - 「法第201条第1項第2号適用分」

他の退職所得があることを記載した「退職所得の受給に関する申告書」を提出している場合 - 「法第201条第3項適用分」

「退職所得の受給に関する申告書」が未提出の場合

- 「支払金額」に [15000000] と入力

「源泉徴収税額下段(黄色)」に [89337] と入力

「退職所得控除額」に [1150] と入力

「勤続年数」に [25] と入力 - 「就職年月日」に [平成][8] [4][1]と入力

- 「退職年月日」に [3][31] と入力

- 「支払者」の「住所・氏名」を入力

- 入力終了(次へ)>をクリック

- 「収入金額・所得金額」の入力の画面に戻ります

- 「退職所得」の「入力内容から計算した所得金額」が [1,750,000] であることを確認

- 入力終了(次へ)>をクリック

なお、1円でも誤るとエラーメッセージがでます。再確認して下さい。

数字の根拠

- 「支払金額」とは退職金額のことです。

- 「退職所得控除額」(20年以上勤務の場合)

= 800万円 + 70万円 × (勤務年数 – 20年)

= 1,150万円 - 「退職所得金額」

=(退職金額 ー 退職所得控除額)× 1/2

=175万円

*「収入金額・所得金額」の入力の画面に表示されます - 「源泉徴収税額」(「退職所得金額」が195万円以下の場合)

=退職所得金額× 退職所得税率5% × 復興特別所得税率102.1%

= 89,337円

医療費控除の入力

- 「所得控除の入力」の画面で「医療費控除」の入力するをクリック

- 医療費控除を適用するをクリック

- 「医療費の合計額のみ入力する(別途作成した明細書を提出してください)」をチェック(※)

- 「A 支払った医療費の合計額」に[500000]と入力

- 「B Aのうち生命保険や社会保険などで補てんされる金額」に[0]と入力

- 次へ進むをクリック

- 「G 医療費控除額」が400,000円であることを確認

- 次へ進むをクリック

- 「所得控除の入力」の画面に戻り、「医療費控除」の「入力内容から計算した控除額」が400,000円であることを確認

- 「基礎控除」が480,000円であることを確認

- 「合計」が880,000円であることを確認

- 入力終了(次へ)>をクリック

- 「税額控除・その他の項目の入力」の画面では該当項目はありませんので入力終了(次へ)>をクリック

(※)実際は別途、「医療費控除の明細書」を作成する必要があります。

計算結果

「計算結果確認」画面が表示されます。

- 還付される税金(52)は[44,556 円]です。

| 収入金額等 | 記号 | 金額 |

| 給与 | (カ) | 900,000 |

| 所得金額等 | 記号 | 金額 |

| 給与 | (6) | 350,000 |

| 合計 | (12) | 350,000 |

| 所得から差し引かれる金額 (所得控除) | 記号 | 金額 |

| 基礎控除 | (24) | 480,000 |

| (13)から(24)までの計 | (25) | 480,000 |

| 医療費控除額 | (27) | 400,000 |

| 合計 | (29) | 880,000 |

| 上の(30)に対する税額又は第三表(91) | (31) | 61,000 |

| 差引所得税額 ((31)-(32)-(33)-(34)-(35) -(36)-(37)-(38)-(39)-(40)) | (41) | 61,000 |

| 再差引所得税額(基準所得税額) ((41)-(42)) | (43) | 61,000 |

| 復興特別所得税額((43)×2.1%) | (44) | 1,281 |

| 所得税及び復興特別所得税の額 ((43)+(44)) | (45) | 62,281 |

| 源泉徴収税額 | (48) | 106,837 |

| 申告納税額 ((45)-(46)-(47)-(48)) | (49) | △44,556 |

| 第3期分の税額((49)-(50)) 還付される税金 | (52) | 44,556 |

| その他 | 記号 | 金額 |

| 公的年金等以外の合計所得金額 | (53) | 2,100,000 |

| 所得・一時所得等の 源泉徴収税額の合計額 | (57) | 89,337 |

| 分離課税の収入金額・所得金額 | 記号 | 収入金額 | 所得金額 |

| 退職所得 | (ヌ) | 15,000,000 | 1,750,000 |

- 金額に誤りがなければ次へ >をクリック

- 「住民税等入力」は今回省略しますので、入力終了(次へ) >をクリック

住所・氏名等入力

- 必要事項を入力して次へ進む をクリック

- マイナンバーを入力して次へ進む をクリック

申告書等印刷

- 帳票表示・印刷をクリック

- [r3syotoku.pdf]がダウンロードホルダーにダウンロードされています。

まとめ

やってみれば特に難しくありません。

理解できたら各自のデータで入力して下さい。

ここにない所得や所得控除があると思いますが、必ず国税庁の資料に当たって下さい。

最後にやってきたことを一覧表にしておきます。

【所得金額まとめ】

| 区分 | 収入金額 | 控除額 | 所得金額 | 備 考 |

| 給与 | 90万円 | 55万円 | 35万円 | 収入金額162.5万円まで控除額は55万円 |

| 退職金額 | 1,500万円 | 1,150万円 | 175万円 | 控除額=800万円+70万円×(勤務年数25年-20年) 所得金額=(退職金額1,500万円-控除額1,150万円)×1/2 |

| 合計 | ① 210万円 |

【所得控除まとめ】

| 区分 | 金額 | 所得控除額 | 備 考 |

| 医療費 | 50万円 | 40万円 | 所得控除額= 医療費50万円 ー 保険金等補填される金額0円 ー 10万円または総所得金額等210万円×5%のいずれか低い額 |

| 基礎控除 | 48万円 | 合計所得金額2,400万円以下まで控除額は48万円 | |

| 合計 | ② 88万円 |

① ー ② = 課税所得金額210万円

税額 = 課税所得金額210万円 × 5% = 61,000円

納入済税額(源泉徴収税額)

= 給与所得分17,500円 + 退職所得分89,337円

=62,281円