「ファイナンシャル・プランニング(FP)技能検定1級 【応用編】所得税 その1」の続きになります。

下表「所得税の計算手順」の⑤所得控除額からです。

| 項 目 | 計算式 | 備 考 |

| 収入金額 | ① | |

| 経費、控除額 | ② | |

| 所得金額 | ③=①ー② | |

| 総合と分離に分ける | ||

| 総所得金額 | ④=Σ③ | 総合課税合算 損益通算 |

| 所得控除額 | ⑤ | |

| 課税所得金額 | ⑥=④−⑤ | |

| 税率 | ⑦ | |

| 算出税額 | ⑧=⑥✕⑦ | |

| 税額控除額 | ⑨ | |

| 差引所得税額 | ⑩=⑧−⑨ | |

| 復興特別所得税額 | ⑪=⑩✕2.1% | |

| 所得税及び復興特別 所得税の額 | ⑫=⑩+⑪ | |

| 源泉徴収税額 | ⑬ | |

| 申告納税額 | ⑫ー⑬ | 100円未満切捨て |

所得控除

所得控除とは所得税額を計算するに当たって、納税者の個人的事情を考慮することにより課税所得金額を減額するものです。

上表「所得税の計算手順」の⑤のことになります。

所得控除の種類

所得控除は以下の13種類があります。

人的控除

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 障害者控除

- ひとり親控除

- 寡婦控除

- 勤労学生控除

物的控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 医療費控除

- 寄付金控除

- 雑損控除

次から重要な所得控除について説明します。

基礎控除

基礎控除の金額は覚えておきましょう。

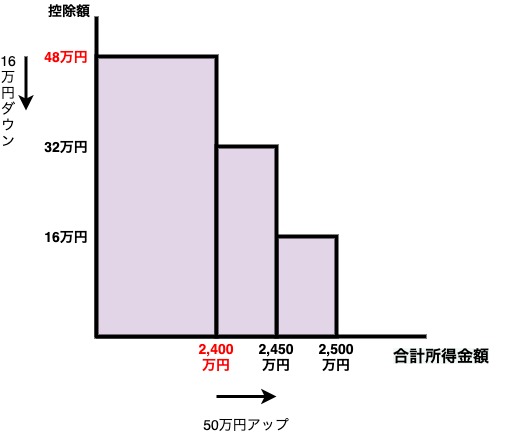

| 合計所得金額 | 控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以内 | 32万円 |

| 2,450万円超2,500万円以内 | 16万円 |

| 2,500万円超 | 0円 |

この表を見ただけでは、はなかなか覚えにくいので、図を作りました。

合計所得金額が2,400万円以下は48万円控除で、50万円増えるごとに16万円減ります。

配偶者控除

- 納税者と生計を一にしている配偶者(内縁者は該当しない)

- 納税者の合計所得金額が1,000万円以下

- 配偶者の合計所得金額が48万円以下

(給与のみの場合は給与収入が103万円以下) - 青色事業専従者ででないこと

- 白色事業専従者でないこと

控除額

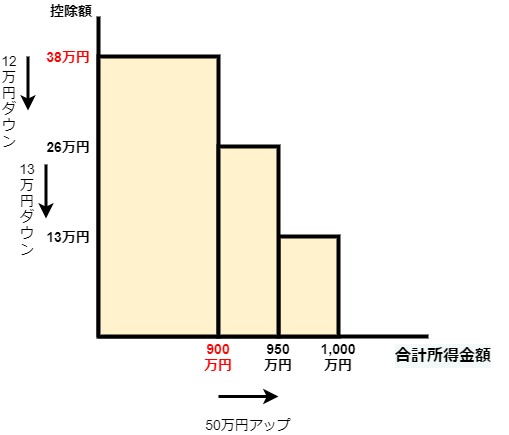

| 合計所得金額 | 控除額 |

| 900万円以下 | 38万円 |

| 900万円超950万円以内 | 26万円 |

| 950万円超1,000万円以内 | 13万円 |

| 1,000万円以上 | 0円 |

合計所得金額が900万円以下は38万円控除です。

なぜかしら控除額は一律でダウンしません???

合計所得金額が48万円を超える所得がある配偶者のために「配偶者特別控除」が付随してあります。

合計所得金額が133万円までの配偶者が対象です。

扶養控除

- 被扶養者は納税者と生計を一にしている配偶者以外で16歳以上の親族

(6親等血族3親等姻族) - 被扶養者の合計所得金額が48万円以下

(給与のみの場合は給与収入が103万円以下) - 被扶養者は青色事業専従者ででないこと

- 被扶養者は白色事業専従者でないこと

※納税者の所得要件はありません。

控除額

| 区分 | 年齢 | 控除額 |

| 扶養親族 | 16歳以上19歳未満 | 38万円 |

| 特定扶養親族 | 19歳以上23歳未満 | 65万円 |

| 扶養親族 | 23歳以上70歳未満 | 38万円 |

| 同居老親等以外 | 70歳以上 | 48万円 |

| 同居老親等 | 70歳以上 | 58万円 |

注意点

70歳以上の親族で老人ホーム等へ入所している場合は、「同居老親等以外」になります。

ひとり親控除

2021年度から始まった控除です。

控除額は35万円です。

- 納税者は婚姻をしていないことまたは、事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと

- 納税者の合計所得金額が500万円以下であること

- 生計を一にする子がいること

- 子は他の人の同一生計配偶者や扶養親族になっていないこと

- 子の合計所得金額が48万円以下

(給与のみの場合は給与収入が103万円以下)

医療費控除

医療費控除額 = 医療費 ー 保険金 ー 控除額10万円

控除額は10万円と総所得金額等×5%の低い金額

医療費控除額の上限は200万円

医療費控除額 = 医療費 ー 保険金 ー 1.2万円

医療費控除額の上限は88,000円

- 納税者が、自己または自己と生計を一にする配偶者や親族の医療費であること

- 当該年の1月1日から12月31日に支払った医療費であること

(未払いの医療費は、支払った年の対象)

※納税者の所得要件はありません。

注意点【紛らわしい事例】

- 人間ドック×

- 人間ドック(病気がみつかる)〇

- 歯並び矯正(子供の成長阻害防止)〇

- 歯並び矯正(美容目的)×

- 入院時の食事〇

- 出産〇

- 通院費(公共交通)〇

- 通院費(自家用車燃料費、駐車場代)×

- 出産一時金(保険金対象、よって差し引く)

- 傷病手当金(休業補償なので保険金対象外、よって差し引かない)

医療費控除の対象は病気治療のための経費です。そう考えれば病気の予防、美容等は対象外であることが理解できます。

- 納税者が、自己または自己と生計を一にする配偶者や親族の医療費であること

- 当該年の1月1日から12月31日に支払った医療用ら転用された一定の医薬品(スイッチOTC医薬品)の購入費であること

(未払いの購入費は、支払った年の対象) - 通常の医療費控除といずれか一方を選択

- 適用を受ける者は健康診断、予防接種等を一定の取組みが必要

(生計を一にする配偶者や親族は必要なし)

※納税者の所得要件はありません。

税額控除

税額控除とは、税制面から特定の政策を推進したり、二重課税を防止するために、算出税額から、一定の金額を控除するものです。

確定申告をしないと税額控除は受けられません。

「所得税の計算手順」の⑨のことになります。

配当控除

配当所得があるときに下記の要件を満たせば、配当控除を受けることができます。

- 配当所得がある。

- 総合課税を適用している。

- 日本国内に本店のある法人の配当

- 確定申告をしている。

※納税者の所得要件はありません。

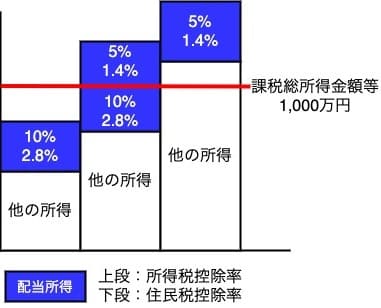

配当控除額 = 配当所得金額 × 控除率(5%、10%)

課税所得金額等が1,000万円超で控除率5%1,000万円以下で控除率10%

課税所得金額等で区別されます。配当所得金額ではないですよ!!

課税所得金額等とは総所得金額等から所得控除額を除いた額のことです。

課税所得金額等とは総所得金額等から所得控除額を除いた額のことです。

配当控除率のイメージ図

配当控除率のイメージ図

【例題】

課税総所得金額等が1,400万円で、その内配当所得が500万円の場合、配当控除の金額を求めよ。

【解答】

所得控除額

= 100万円 × 10% + 400万円 × 5%

= 30万円

住宅ローン控除

正式名は「住宅借入金等特別控除」といいます。

住宅ローン控除は、住宅ローンでマイホームを取得し、下記の要件を満たすとき、ローン年末残高の一定割合を所得税額から控除するものです。

- 控除期間10年

- 合計所得金額3,000万円以下

- 全床面積50㎡以上、居住用1/2以上

- 増改築等の工事費が100万円超

- 取得から6ヶ月以内に居住し、当該年の12月31日まで引き続き居住

- 10年以上のローン(償還期間が10年未満になると対象外)

- 1年目だけ確定申告が必要(2年目以降は年末調整)

- 残高の限度額 一般住宅4,000万円、認定住宅5,000万円

住宅ローン控除額 = 住宅ローン年末残高 × 控除率1%

注意点

・所得税で控除しきれなかった場合は、住民税から控除

・借入先は金融機関、住宅金融支援機構、会社(親族、知人からの借入は対象外)

・増改築も対象

・住宅建築のための土地購入費は対象

・単なる土地取得費は対象外(住宅政策の一環だから)

・0.2%以下の利率のローンは対象外

・居住用財産等の譲渡の特例(居住用財産の3,000万円の特別控除など)との重複不可