過去13回のテスト中、生命保険料控除は基礎編で4回出題されています。正誤問題が2問、最大控除額を求める問題が2問、出題されています。

正誤問題は旧契約の見直しで新契約に変わるのか、旧契約のままなのかが問われています。

保険料が変わるような契約変更であれば、新契約に変わります。そうでなければ旧契約のままです。

最大控除額の問題は新旧契約が混ざった問題になっています。

新契約制度のみ適用、旧契約制度のみ適用、新旧3つの制度を比較して有利な制度を任意で選択できる。

控除対象保険

2012年1月1日以後に締結した生命保険契約に関する生命保険料控除には一般生命保険料控除、個人年金保険料控除、介護医療保険料控除があります。

一般生命保険料控除

- 定期保険、養老保険など生存・死亡のための保険が該当します。

個人年金保険料控除

以下の「個人年金保険料税制適格特約」が付加してある契約であること

- 保険料納入期間が10年以上の定期支払

- 受取期間が終身か10年以上

- 有期年金・確定年金は受取開始年齢60歳以上、終身年金は年齢不問

- 契約形態

| 契約者 | 被保険者 | 受取人 |

| 本人 | 本人 | 本人 |

| 本人 | 本人の配偶者 | 本人の配偶者 |

介護医療保険料控除

- 2012年1月1日以後に契約した介護・保険のための保険が該当します。

がん保険、所得補償保険など - 受取人が本人、配偶者、その他の親族

控除額

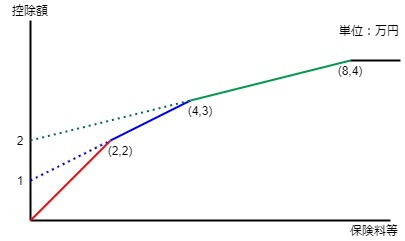

2012年1月1日以後契約分所得税控除額

| 年間支払保険料等 | 控除額 | 直線式 |

|---|---|---|

| 2万円以下 | 保険料等の全額 | y=x |

| 2万円超4万円以下 | 保険料等×1/2+1万円 | y=x/2+1 |

| 4万円超8万円以下 | 保険料等×1/4+2万円 | y=x/4+2 |

| 8万円超 | 一律4万円 | y=8 |

グラフにすると下記のとおりになります。

2万円で2万円、4万円で3万円、8万円で4万円と覚えておけば、控除額は計算できると思います。

生命保険料控除上限額

| 新契約 | 旧契約 | |||

| 所得税 | 住民税 | 所得税 | 住民税 | |

| 一般生命 | 4万円 | 2.8万円 | 5万円 | 3.5万円 |

| 個人年金 | 4万円 | 2.8万円 | 5万円 | 3.5万円 |

| 介護医療 | 4万円 | 2.8万円 | ― | ― |

| 合 計 | 12万円 | 7万円 | 10万円 | 7万円 |

※ 2012年1月1日以降の契約が新契約でそれ以前が旧契約

※ 新契約の住民税合計が内訳と合致しないのは旧契約の合計に合わせたため

【新旧契約がある場合】

新契約制度のみ適用、旧契約制度のみ適用、新旧3つの制度を比較して有利な制度を任意で選択できる。(2019.9)(2019.1)(2018.1)

控除の対象外の保険契約

- 2012年1月1日以後の契約で傷害のみの契約、傷害特約、災害割増特約など

- 少額短期保険業者との契約(2021.1)

- 保険期間5年未満の貯蓄保険等

- 信用保険

- 傷害保険

- 財形貯蓄契約など

旧契約の見直し

新契約制度適用期間中に旧契約の更新、転換、中途付加をした場合、契約全体が新契約制度の対象

【旧契約制度がそのまま適用されるケース】

- リビング・ニーズ特約、指定代理請求特約などの付加・更新、保険料が無料の特約(2020.1)(2019.1)

- 傷害特約、災害割増特約など控除対象外特約の付加・更新

- 失効した契約の復活

- 契約者等の名義変更(2019.1)

- 保険金額の減額(2020.1)

被保険者が「余命6カ月以内」と判断される場合、存命中に死亡保険金の一部または全部を支払う特約、上限3,000万円、余命期間が延びても返還の必要なし。

特約保険料は無料

被保険者が病気やケガで意志表示を示すことが困難なケースを想定して、あらかじめ指定した代理人が被保険者に代わって、保険金等を請求できる特約

特約保険料は無料