低金利が長期に続いているご時世で、シニア世代(60歳以上)の資産管理はどうすればいいのでしょうか?

普通預金や定期預金の利率は無いに等しいです。

だからといって株式投資はリスクが大きすぎる。不動産投資は流動性が悪い。

投資信託は長期投資であれば、インデックスファンドはある程度のリターンは期待できるが、シニア世代は長期は「チョット待って」という人が多いのでは、

5年以内の期間で比較的安全に投資をしたい人におすすめなのが債券投資です。

債券投資は、株式よりも安全資産であり、普通預金よりも高金利であることが特徴です。

そんな訳で定期預金と株式投資の中間のリターン、リスクがある債権投資について調べてみました。

債券投資は聞いたことはあるが、やったことがない、資産増加を狙うより守りながら運用したいシルバー世代の方に是非読んでもらえると幸いです。

私の個人的な見解になりますが、シルバー世代になったら安全性の高い債権投資の割合を増やしていきます。

70歳までに50%以上を債権投資にする予定です。

個別債券であれば利回りが3%台の米国債がおすすめです。

債券型投資信託であれば全世界型の投資信託がおすすめです。

債券とは

債券は発行体が資金を借り入れるために発行する有価証券です。

債券は事前に額面金額・発行価格表・面利率・満期日(償還日)・利払日が定められています。

利払日には表面利率に基づいて利子が支払われます。

満期となる償還日には、額面金額が支払われます。

確定金利で途中償還をしなければ事前に満期に貰える金額が決まっているところが、株式との大きな違いになります。

国、地方公共団体、企業など、債券を発行する主体のこと。

国が発行する債券を国債、地方公共団体が発行する債券を地方債、企業が発行する債券を社債といいます。

債券はすべて単位当たり額面価格100円として発行し、満期日を迎えると額面金額が戻ってくる。額面金額は、債券の券面に記載されており、100円×申込み単位で出された金額である。

債券を発行する際の価格のこと。発行価格は必ずしも単位当たり額面価格100円とは限りません。単位当たり発行価格が100円の場合をパー発行、100円未満の場合をアンダーパー発行、100円より高い場合をオーバーパー発行といいます。

額面金額に対して一年間に支払われる利子の割合(%)のこと、「利率」「クーポンレート」とも呼ばれます。

表面利率が固定された確定利率と利息支払い時の金利の動向によって変動する変動利率があります。

債券保有者に額面金額を返済する日です。満期償還日のことです。

償還には途中償還もあり、満期償還日前に発行額の一部または全部を償還することです。

債券の利子が支払われる日のことです。

債券と株式の比較

| 債 券 | 株 式 | |

|---|---|---|

| 投資の意味 | 資金の貸し手 (債権者) | 企業の所有者 |

| 利益の種類 | 利子 売買益 償還差益 | 配当 売買益 |

| 元本 | 倒産しない限り満期に全額返済 | 売却時の株価による |

| リスクの度合い | 相対的に低い | 相対的に高い |

| リターン | 限定的 | 無制限 |

| 満期 | あり | なし |

| 企業倒産 | 優先的に請求権あり | 元本損失の可能性大 |

債券の分類

| 債券の分類 | 債権の種類 | |

| 発行体別 | 公共債 | 国債 |

| 地方債 | ||

| 政府保証債 | ||

| 民間債 | 社債 | |

| 金融債 | ||

| 利払い別 | 利付債 | 固定利付債 |

| 変動利付債 | ||

| 割引債 | ||

| 通貨別 | 円建て債 | |

| 外貨建て債 | ||

| 募集形態による分類 | 公募債 | |

| 縁故債 | ||

| 発行時による分類 | 新発債 | |

| 既発債 | ||

政府関係機関が発行する債券であり、国債の次に信用性が高い債券です。

個人向けにはほとんど販売されていません。

定期的に利子(クーポン)が支払われる債券

利率が固定か変動かで固定利付債(確定利付債)と変動利付債(フローティング・レート債)に分類されます。

利子が支払われないか割引される代わりに額面金額より安い金額で発行(アンダーパー発行)される債券

クーポン債ともいいます。

特に利子が支払われないものをゼロクーポン債といいます。

債券に投資する方法

一般に債券といった場合は個別債券になります。ただ分散投資を考えた場合、個別債券を組み合わせた投資信託も選択の1つになります。

- 個別債券

- 投資信託・ETF(上場投資信託)

個別債券の商品に投資する方法と、債券の投資信託の商品に投資する方法があります。

個別債券は投資家自身がリスクやリターンについての分析を行う必要がありますので、時間と手間がかかります。

投資信託は複数の個別債券の組み合わせになっていますのでリスク分散が可能です。また、個別購入の場合は、債券の売買が必要になるため、

どの債券を購入すべきか(個別債券の場合)

個別債券を購入する場合のチェックポイントは次の4つになります。

- 格付け(信用度)

- 利回り

- 保有期間

- 財務情報

一般に格付けの低いものほど利回りは高くなり、格付けが高くなるにつれて、利回りは低くなります。

ここが悩ましいところで、どこで折り合いをつけるかが悩みどころになります。

格付け

債券は発行体が期限になった時に借りた金額を返済することを約束した証券です。

そのため債券を購入すると基本的には、確実に利子が定期的に入ってくることと売却または満期日に額面金額を得ることができます。

利子と額面金額を得ることができないケースは、債券保有中に発行体が破綻する場合です。

債券保有中に経営破綻しなければ、少しぐらい経営が悪化してもリターン額が減少することはありません。

この点が株式と大きく違う点です。

潰れるかどうかの目安が格付けです。

一般に格付けの低いものほど利回りは高くなり、格付けが高くなるにつれて、利回りは低くなります。

債券の格付けは、格付機関によって債券の信用度を記号でランク付け評価したものです。ランク付けはAAA(最高の信用評価)からD(返済不能)までのグレードが与えられます。ランク付けは債券の発行体の信用状態の変化に応じて定期的に見直されます。

格付機関は金融庁によってムーディーズ、スタンド・アンド・プアーズ(S&P)、フィッチ・レーティングス、格付け投資情報センター(R&I)、日本格付研究所(JCR)が指定されています。

| AAA | 信用力は最も高く、多くの優れた要素がある。 |

| AA | 信用力は極めて高く、優れた要素がある。 |

| A | 信用力は高く、部分的に優れた要素がある。 |

| BBB | 信用力は十分であるが、将来環境が大きく変化する場合、 注意すべき要素がある。 |

| BB | 信用力は当面問題ないが、将来環境が変化する場合、 十分注意すべき要素がある。 |

| B | 信用力に問題があり、絶えず注意すべき要素がある。 |

| CCC | 信用力に重大な問題があり、金融債務が不履行に陥る懸念が強い。 |

| CC | 発行体のすべての金融債務が不履行に陥る懸念が強い。 |

| D | 発行体のすべての金融債務が不履行に陥っているとR&Iが判断する格付。 |

一般的にBBB以上の格付けを信用度が比較的良好だと考えられる投資適格格付け、BB以下を信用度が低いと考えられる投機的格付けといいます。

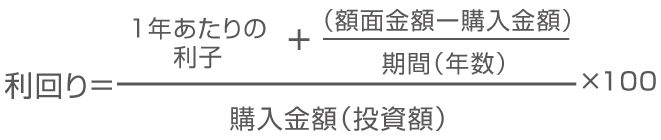

利回り

投資額に対する利子も含めた年単位の収益の割合のことです。

計算式を示すと次のとおりになります。

利回りが高いと信用性が低く、利回りが低いと信用性が高い傾向にあります。

保有期間

一般的に期間が長い債券のほうが利率や利回りが高いです。

しかし期間が長いと物価の変動に影響されやすくなります。

また、60歳以上のシニア世代では長期の債券を保有する意味は余りありません。

期間5年程度の商品がいいでしょう。

財務情報

国、地方公共団体であれば決算書、民間企業であれば貸借対照表・損益計算書を3年から5年分に目を通しておきたいです。

事例 (個人向け国債変動10年)

| 商品 | 変動10 |

| 回号 | 第154回債(1月) |

| 満期 | 10年 |

| 金利タイプ | 変動金利(半年毎に変更) |

| 表面利率 | 年利0.33%(税引後0.2629605%) |

| 応募者利回り | 表面利率と同じ |

| 募集価格 | 額面金額100円につき100円 |

| 償還金額 | 額面金額100円につき100円(中途換金時も同じ) |

| 募集期間 | 令和5年1月10日~31日 |

| 発行日 | 令和5年2月15日 |

| 利払日 | 毎年2月15日及び8月15日 |

| 償還期限 | 令和15年2月15日 |

| 中途換金 | 発行後1年経過すればいつでも国の買取による中途換金が可能です(元本割れのリスクなし)。 ※中途換金時に、直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。 ※発行後1年間は、原則として中途換金ができません。 |

額面金額=募集金額=償還金額=100円になるため、売買差益は発生しません。

利回り=表面利率=0.33%(変動の可能性あり)です。

税引き後の表面利率は0.33%✕(100%ー20.315%)=0.2629605%です。

| 合 計 | 所得税 | 復興税 | 住民税 |

| 20.315% | 15% | 0.315% | 5% |

利回りは国の債券ですから定期預金より高いですが、社債や外国債より低いです。

どの債券を購入すべきか(投資信託型)

- 目論見書

- 地域性

- 税金対策

投資信託の目論見書を必ず読みましょう。商品の特徴、運用目的、目標利回りなどが細かく記載されています。

これにより投資信託のパフォーマンスを見極めることができます。

組み入れられた債券が日本国内なのか、全世界か、先進国か、新興国か、日本以外の国でリスクの度合いが大きく違ってきます。

NISAやiDeCo対象の商品であれば節税対策になります。

投資信託の内容を説明した書類です。

投資判断に必要な重要事項を説明をした書類で、ネットから確認できる事が多いです。ファンドの目的・投資先・投資対象・運用方法などの重要な事項が記載されていますので、購入の前に必ず目を通しましょう。