来年定年退職になります。

今までは仕事に追われていて老後資金のことについてほとんど考えていません。

会社に言われて積立NISAはやっていますが、それ以外はなにも投資らしいことはしていません。

積立NISA以外の資産は普通預金と定期預金です。

退職後は働かなければ給料はなくなるので、生活が激変します。

投資を始めたいと思うのですが、損をするようで怖いです。

そんな私にアドバイスをお願いします。

収入が年齢とともに減少する最初のステージが60代です。

そのため「事業に失敗して借金を作った。」とか「株で大損した。」という失敗は絶対に避けなければいけない年代です。

このことは60代の資産管理を考える上では非常に重要なことです。

その他、60代の資産管理をするに当たって重要ポイントを5つにまとめて記事にしました。

5つの重要ポイント

- 資産の現状把握

- 負債の現状把握

- キャッシュフロー表の作成

- 投資リスクの管理

- 専門家に相談

「資産」「負債」「収入」「費用」「投資」「専門家」がキーワードになります。

それでは一つひとつ見ていきましょう。

資産の現状把握

自分の財産がどれだけあるか把握していますか?

把握できている人は、この章は飛ばして下さい。

現在所持している財産を把握することは60代以降の人生を考えた場合、負債の把握と併せて重要な要素の1つです。

資産と負債の額がわかっていない場合は、投資には絶対に手を出してはいけません。

要は「資産管理簿」を作ればいいだけです。

私は金融広報中央委員会のページにある「家計の資産管理簿」を使っています。

具体的な方法は次の記事に記載してありますので参考にして下さい。

注意点としては、自分の財産だけではなく夫(妻)の財産も記載することです。

負債の現状把握

借金のある人は60代の内に借金をなくすことが重要です。

多額の借金がある場合は、早めに返済することを検討しましょう。

具体的には、「家計の資産管理簿」には「クレジットカード・借入金備忘録」の様式があります。これに記載すれば負債があるかわかります。

借金の状況を確認します。借り入れ先、金額、返済期限などを整理し、状況を把握します。

次に、返済計画を立てます。返済額、期間、返済方法などを考え、返済計画を立てましょう。その際、返済額が多すぎる場合は、借り入れ先に返済条件を変更するよう申し入れることも検討します。

返済計画を立てたら、厳守して返済を進めましょう。返済期限に注意し、遅れないように返済を進めます。

例えば住宅ローンが残っていて退職金で返せる見込みがあるなら、一括で返却してしまいましょう。

借り入れ利率のほうが貸し出し利率より大きいのですから、借金がある場合は投資や貯蓄は止めて、返済に全力を傾けるべきです。

さらに、新たな借金を発生させないようにすることも大切です。

ものやサービスを消費しようとする場合、その必要性を確認し、まずは借金をしない方法を模索しましょう。

60代になったら新たな借金は厳禁です。

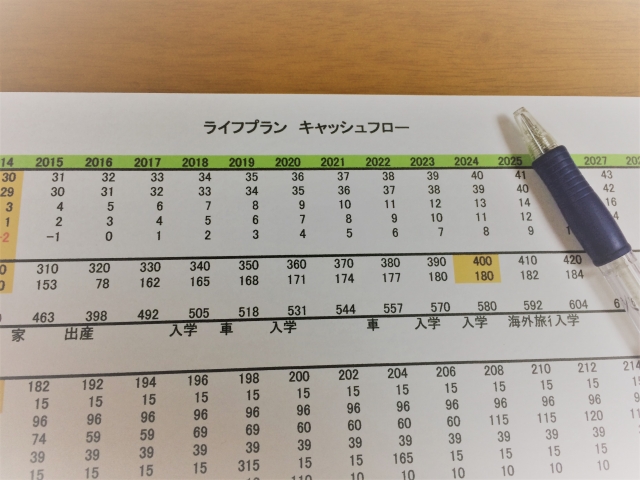

キャッシュフロー表の作成

終身までの家計の収支と残高を一覧にした「キャッシュフロー表」を作ります。

「キャッシュフロー表」を作成することで今後の年次別収支がわかるようになり、生涯のお金の計画を立てることができます。

ポイントは毎年の収入・支出をいくら位に見積もるかです。

家の改築、自家用車の購入、治療費など時期や金額が不透明な要素がありますが、とりあえず推定値で「キャッシュフロー表」を作成します。

私は日本FP協会のページにある「家計のキャッシュフロー表」を使っています。

「キャッシュフロー表」を詳しく知りたい場合は次の記事を参考にして下さい。

老後費用の確認

老後費用の確認としては医療費、生活費、住居費などを確認し、費用を把握します。

住宅の大規模修繕、自家用車の更新など、子供の結婚式など大体でもいいですから、事前にお金を準備しておきましょう

次に、老後の費用をカバーするための資金を確保することが重要です。退職金や年金、保険などの収入源と、貯蓄や投資などの資産を確認し、費用をカバーできる資金を確保しましょう。

さらに、老後の費用を減らす方法も検討することが重要です。生活費を削減するためには、家賃を安くする、車を手放すなどの意思決定をすることで費用を減らすことができます。

老後の費用の確認については、個人の状況や目標に合わせたアプローチが必要です。専門家に相談することで、より具体的なアドバイスを受けることができます。

今後の収入源の確保

60代は退職してからの人生の最後のステージであり、一般には収入源が少なく不安定になります。

一番堅実な方法は退職後も働き続けることです。

60代になってからも、働き続けることを模索することが重要です。

退職先会社での再任用、別会社への再就職、パートタイムやフリーランスなどのアルバイト、趣味での収入など、自分に合った収入源を見つけることが重要です。

このように人的投資は確実な収入源の確保になります。自分の健康と相談して検討してみましょう。

続いて、退職金や公的年金などの安定した収入源を確保し、不安を軽減することが重要になります。

退職金については、退職前に金額を確認し、不足する場合は、別の収入源を準備する必要があります。

公的年金については、受給予定額を確認しておきます。受給額の増額の方法として国民年金の任意加入、付加年金の加入手続き、繰り下げ受給を検討しておきます。

さらに、節約にも努力することで、不足した収入を補うことができます。

例えば自家用車を手放す。携帯電話の料金を見直す。固定電話を止める。

使わなくなったサブスクリプションサービスを解約する。

ちなみに私は健康面も考えて禁酒を継続中です。(現在禁酒2ヶ月経過)酒代がまるまる浮きました。

収入源の確保については、実際のところ、個人の状況や目標に合わせた多種多様な状況が想定されます。実行するに当たっては一度FPなどの専門家に相談して、より具体的なアドバイスを受け取てみるのも手です。

投資リスクの管理

資産・負債の把握と「キャシュフロー表」を確認して、ここ10年以内に使う予定がない余裕資金があれば投資を検討します。

投資はリターンに目が行きがちですが、60代の投資はリスクに重点を置きます。

60代は老後に向けた資産管理に入る段階であるため、リスクを小さく抑えることが重要です。

新規に投資資産を購入する場合は、高リスクな商品は避ける。

投資資産を保有している場合は、高リスクな投資先から低リスクな投資先に移すことが重要です。

株式や不動産などの高リスクな投資は避け、安定した収益を得られる投資先に移すことを検討しましょう。

例えば、国債や預金などを保有、低リスクなREITなどの不動産投資、債券で構成された投資信託などに投資することで、リスクを小さく抑えることができます。

また、多種多様な投資先を選ぶことで、投資先のリスクを分散することで、投資全体のリスクを下げることができます。

さらに、リスクとリターンのバランスを考えることも重要です。リスクが大きい投資は、リターンも大きくなりますが、逆にリスクが小さい投資は、リターンも小さくなります。自分に適したリスクとリターンのバランスを見つけることが重要です。

投資の目的や時期、資金の量などに合わせた投資戦略を立てることで、リスクを管理することができます。

専門家に相談

専門家に相談することは、資産管理において重要な要素です。

60代になってからの資産管理は、個人の状況や目標に合わせたアプローチが必要です。

専門家に相談することで、より具体的なアドバイスを受けることができます。

例えば、投資や保険についての相談から、適切な退職金や年金の取得方法、借金の管理方法などに関するアドバイスを受けることができます。

また、資産管理についての様々な知識を学ぶことができます。その知識を活用することで、

資産管理について自分自身でも判断することができるようになります。

専門家による資産管理のプランニングや監視も受けることができ、安心して資産管理を行うことができます。

相談相手としては、銀行、証券会社の社員、資産管理の専門のコンサルタントやFP、IFA、税理士などがいます。彼らは、資産管理に関する専門的な知識を持っているため、個人の状況や目標に合ったアドバイスを提供することができます。

注意点としては、顧客にとって良い商品を紹介してくれるのではなく、所属会社の多くの手数料などの収入が入る商品を紹介することがあることです。

そのような専門家とは付き合わないか、金融リテラシーを高めてすすめられても拒否する強い意志を持っていることです。

まとめ

【60代が資産管理をする場合の、5つの重要ポイント】

- 資産の現状把握

・「資産管理簿」の作成 - 負債の現状把握

・「クレジットカード・借入金備忘録」の作成

・新たに借金はしない。 - キャッシュフロー表の作成

・費用・収入を見積もる。

・働き続けることを検討

・退職金・年金を確認 - 投資リスクの管理

・債券などの低リスクな商品を購入 - 専門家に相談

・専門家に相談することは悪いことではないが、奨められたままの商品を購入しない。