投資助言業者の社長さんが書いた本です。

50代、60代の人で投資をしてみたい人、投資で悩んでいる人には打ってつけの本です。

具体的には以下のような悩みを持っている人にとっては一読の価値があります。

- 普通預金や定期預金でしか資産なく、投資をしたことがない。

- 退職金をもらったが運用をどうすればいいかわからない。

- 証券会社は取っ付きにくくて、相談しにくい。

- 投資信託をやってみたいがなにから手をつけてよいのかわからない。

- セカンドライフの資金が心配だ。

本書の結論は「世界株式で運用している投資信託を選び、年齢とともに債券の割合を増加させていく」です。

また営業トークとして「中立的な立場であるIFAを使ってほしい」とのことです。

「Independent Financial Advisor」の略称で、日本語にすると「独立系ファイナンシャルアドバイザー」ということです。

銀行や証券会社などから独立していて、顧客の資産配分のアドバイス、金融商品の説明、販売の仲介などを業としています。

証券会社と業務委託契約をしており、証券会社とは契約関係にあり経営の独立性を保っています。

本の基本情報

書 名 『55歳からでも失敗しない投資のルール』

著 者 五十嵐 修平

発行所 株式会社 インプレス

発行日 2021年7月1日

著者紹介

著 者 五十嵐 修平

株式会社バリューアドバイザーズ 代表取締役社長

一般社団法人証券相続普及協会 顧問

大学卒業後、東証一部上場の証券会社に入社。

お客様と金融機関の利益相反をなくし、 独立・中立の立場で提案したいとの想いを叶えるべく、2013年2月に株式会社バリュー アドバイザーズを設立。

毎年海外視察をする中で、マーケットの予想を繰り返す日本の 金融サービスとは異なる、お客様と目的・目標を共有しゴールに向かって運用する欧米 の手法に感銘を受け、独自のコンサルティング手法を考案。

IFA(独立系ファイナンシャ ルアドバイザー)として、お客様目線で価値ある提案を常に心がけている。

多数のセミ ナーを開催しており、多くの顧客から信頼と支持を集めている。日本経済新聞、賃貸住 宅新聞などメディア出演も多数。

本の目次

プロローグ

第1章 金融機関に相談する前に知っておきたいこと

第2章 資産運用で成功するためのマネーリテラシー

第3章 50、60代にお勧めの資産運用手法

第4章 投資に失敗しないためのケーススタディ

エピローグ

概要

1章、2章では一般に言われていることなので省略します。

この本の肝は3章です。見出しごとに説明します。

コア 投資の基本は「銘柄」「時間」「値動き」の分散

「銘柄」の分散は投資信託をすることです。いくつもの株式や債券がパックになっている商品が投資信託です。

投資信託を買えば「銘柄」の分散が自動的にできます。

「時間」の分散は長期投資をすることです。経済は長期的にみれば成長していくものだからです。

短期的に株価などが下落することがあっても、長く保有すればするほど株価などがブラスになる確率が高まります。

それからこれ覚えておくとよいと思うのは、「相場の暴落後は長期の上昇相場がやってくる」です。

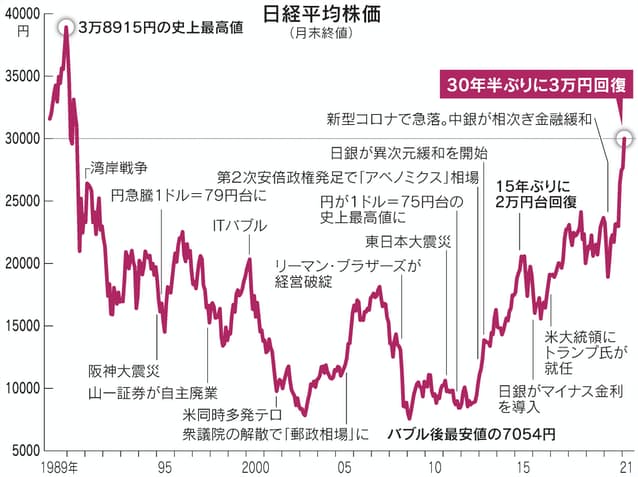

参考までに日経平均の動向グラフを載せておきます。

新型コロナの急落後の3万円台に回復、

リーマン・ショック後の回復

ITバブル崩壊後の回復

谷の後には必ず山があるということです。

「値動き」の分散は投資に債券を組み入れることです。

債券は株式とは逆の値動きを示す傾向があるからです。

年齢を重ねるにつれて株式型の 運用から徐々に債券の割合を増やしていくことです。

本には記載がありませんが、「地域」の分散も重要と考えます。日本株だけを保有しない。アメリカ株、先進国や全世界の投資信託を組み入れる。

これらの分散が一括でできるのが投資信託です。

投資信託にはこれらの分散をいろいろ組みこまれた商品が多数あります。

文章の端々で投資信託がすすめれれています。

ゴールベース運用

何年後にいくら資産を確保するゴールを持つこと、つまり運用プランを作ることが重要です。

自分で作成が困難であれば、資産運用の専門家がサポートをおこなうとのことです。

これが本年なんだろうなとは思います。

私の思いとして運用プランつまり収入に関するプランを作る前にライフプランつまり今後の人生においてどれだけのお金が必要なのか?

家や車の買換え、子供の結婚、老人ホームへの入居、ガンや認知症の入院治療費、妻(夫)や子どもへの相続などなど、自分で今後の支出について見積もっていかないとどれだけのお金が必要なのかわかりません。

これについては以下の記事を参考にして下さい。

投資信託の選び方

いろいろ細かく書いてありますが結論は以下の投資信託を選べと言っています。

選ぶべき投資信託

- 全世界を対象にした投資信託

- インデックスファンド

- 為替ヘッジ付き外国債券の投資信託

「全世界を対象にした投資信託 」は地域分散と同じ考え方です。広い地域に分散した投資信託です。全世界○○投資信託といった名称の商品です。

「インデックスファンド」とは日経平均やS&P500など各種指標に連動した投資信託で、機械的に仕組めますからコストが低く抑えることができるメリットがあります。

私もシルバー世代には 「インデックスファンド」 がおすすめです。

「為替ヘッジ付き外国債券の投資信託 」ですが、日本の債券はリターンが期待できないため外国の債券にすべきであるということです。

外国債券にすると為替リスクが発生しますが、「為替ヘッジ付き」にすると円高になっても投資信託の値が下落しないためおすすめです。

これは私見ですが、退職金で日本の国債を買っている人は、 「為替ヘッジ付き外国債券の投資信託 」 も検討してみてはどうでしょうか。

リバランス

「リバランス」とは分散投資において配分割合が変わったときに、元の状態に戻すことをいいます。

配分割合が変わるとリスクも変わってきます。リスクが変わることを避けるためにリバランスをするものです。

私見ですが、当初しっかりした配分割合を意識していたかです。これが揺らいでくるとなかなかリバランスができなくなります。

最後に

全体をとおして正論が述べられてはいましたが、特に目新しいものはなかったです。

投資初心者には参考になるものです。

著者のねらいは最後のページにある「読者特典」でないかと思います。

「読者特典」

- フォロー動画の配布

- 保有資産がライフスタイルに適しているか分析

- 現在の運用でセカンドライフ資金を賄えるか分析

2、3番が著者の本業につながるものなのでしょう。

IFAは証券会社など自社利益優先の営業に対抗するように顧客利益優先をうたって設立されました。

しかしながら組織維持には手数料等で利益を上げていく必要があります。

IFAの考え方は悪くないので、上手く使っていければと思います。

その最初の1歩として本書があるのであれば、参考になる本です。