しひろです。

損益分岐点についてはFP1級応用編過去13回で3回出題されています。

頻出問題ではありませんが、1次関数を使うとあっさりと解けますのでこの機会に完璧に理解しておきましょう。

損益分岐点を図式化

公式を暗記するより図式化してイメージで記憶したほうが定着します。

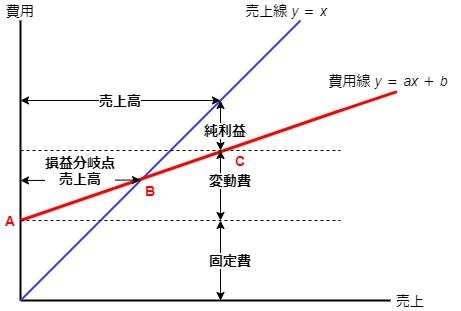

まずは下記の図を見て下さい。

x軸に売上、y軸に費用を取ります。

青線の「売上線 y = x」は45°の線で、売上=費用を表しています。

赤線の「費用線 y = ax + b」某会社の費用を表しています。

費用には売上の変化にかかわらず一定額を占める固定費と、売上の変化により変わる変動費があります。

点Aは固定費分が上にスライドしています。

点Bは損益分岐点です。利益がでるか損失が出るかが、分かれ目のポイントです。

売上=費用の点でもあります。

点Cは某会社のある年度の売上と費用を表しています。

x = 売上

y = 費用

になります。

費用は固定費と変動費に分かれます。

赤線の点Cから青線の間が純利益です。

図から

費用 ✕ ( 固定費 + 変動費 ) + 純利益 = 売上高

です。

各種公式

- 限界利益 = 売上高 ー 変動費

- 限界利益率 = 限界利益 / 売上高

- 損益分岐点比率 = 損益分岐点売上高 / 売上高

- 安全余裕率 = 1 ー 損益分岐点比率

イチイチ公式を丸暗記する必要はありません。

公式を覚えるのではなく図を覚えましょう。

図をイメージで覚えてすぐ書けるようにして下さい。

覚えたら演習です。

演習

| 項 目 | 金 額 |

| 売上高 | 3,300,000万円 |

| 売上総利益 | 540,000万円 |

| 営業利益 | 180,000万円 |

| 経常利益 | 145,000万円 |

上記の表はA社の決算書の抜粋です。下記の項目に答えなさい。

| 項 目 | 金額等 |

| 変動費 | 万円 |

| 固定費 | 万円 |

| 限界利益 | 万円 |

| 限界利益率 | % |

| 損益分岐点 売上高 | 万円 |

| 損益分岐点 費用 | 万円 |

| 損益分岐点 固定費 | 万円 |

| 損益分岐点 変動費 | 万円 |

| 損益分岐点 比率 | % |

| 安全余裕率 | % |

なお、変動費は売上原価に等しく、固定費は販売費及び一般管理費に等しいものとする。

率について表示単位の小数点以下第3位を四捨五入すること。

解答

答え

| 項 目 | 金額等 |

| 変動費 | 2,760,000万円 |

| 固定費 | 360,000万円 |

| 限界利益 | 540,000万円 |

| 限界利益率 | 16.36% |

| 損益分岐点 売上高 | 2,200,000万円 |

| 損益分岐点 費用 | 2,200,000万円 |

| 損益分岐点 固定費 | 360,000万円 |

| 損益分岐点 変動費 | 1,840,000万円 |

| 損益分岐点 比率 | 66.67% |

| 安全余裕率 | 33.33% |

解説

変動費

問題文より変動費は売上原価に等しいとあります。売上原価は下記の式で求められます。

変動費 = 売上原価 = 売上高 ー 売上総利益

売上原価

= 売上高 ー 売上総利益

= 3,300,000万円 ー 540,000万円

= 2,760,000万円

=変動費

固定費

問題文より固定費は販売費及び一般管理費に等しいとあります。販売費及び一般管理費は下記の式で求められます。

固定費 = 販売費及び一般管理費 = 売上総利益 - 営業利益

販売費及び一般管理費

= 売上総利益 - 営業利益

= 540,000万円 ー 180,000万円

= 360,000万円

= 固定費

限界利益

限界利益 = 売上高 ー 変動費

限界利益

= 売上高 ー 変動費

= 3,300,000万円 ー 2,760,000万円

= 540,000万円

限界利益率

限界利益率 = 限界利益 / 売上高

限界利益率

= 限界利益 / 売上高

= 540,000万円 / 3,300,000万円

= 16.36%

損益分岐点売上高

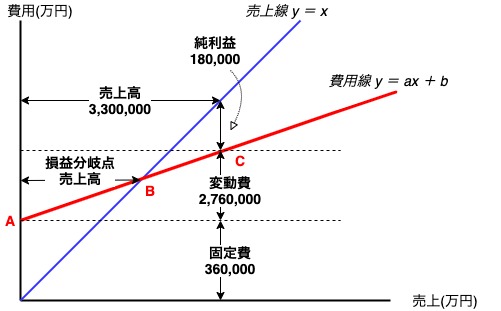

問題文を図に落とすと下記のとおりになります。

売上線(青)と費用線(赤)の交差する点が損益分岐点です。

損益分岐点売上は損益分岐点のxの値になります。

費用線 y = ax + b でa、bの値がわかれば損益分岐点売上がわかります。

費用線 y = ax + b で図より

傾き a = 変動費 / 売上高

切片 b =固定費

代入すると

y = ax + b

y = ( 2,760,000万円/3,300,000万円 ) x + 360,000万円

y = ax + b は下記の点A、Bを通過します。

点A ( 0 , 固定費360,000万円 )

点C ( 売上高3,300,000万円 , 固定費360,000万円 + 変動費2,760,000万円 )

y = ax + bに点Aを代入

360,000万円 = a ✕ 0 + b

b=360,000万円

y = ax + bに点Bを代入

360,000万円 + 2,760,000万円 = 3,300,000万円 × a + b

3,120万円= 3,300,000万円 × a + 360,000万円

a=2,760,000百万円/3,300,000百万円

y = ( 2,760,000万円/3,300,000万円 ) x + 360,000万円

同じ式になります。

損益分岐点売上高は

y = x

y = ( 2,760,000万円/3,300,000万円 ) x + 360,000万円

の連立方程式の x の値です。

x = ( 2,760,000万円/3,300,000万円 ) x + 360,000万円

x = 360,000万円 ✕ 3,300,000万円 / (3,300,000万円 ー 2,760,000万円)

x = 2,200,000万円

損益分岐点費用

y = x より

損益分岐点売上高と同額の2,200,000万円です。

損益分岐点固定費

固定費はどんな値をとっても一定の360,000万円です。

損益分岐点変動費

変動費

= 費用 ー 固定費

= 2,200,000万円 ー 360,000万円

= 1,840,000万円

損益分岐点比率

損益分岐点比率 = 損益分岐点売上高 / 売上高

損益分岐点比率

= 損益分岐点売上高 / 売上高

= 2,200,000万円 / 3,300,000万円

= 66.67%

小数点第3位以下四捨五入

安全余裕率

安全余裕率 = 1 ー 損益分岐点比率

安全余裕率

= 1 ー 損益分岐点比率

= 1 ー 0.6667

= 33.33%

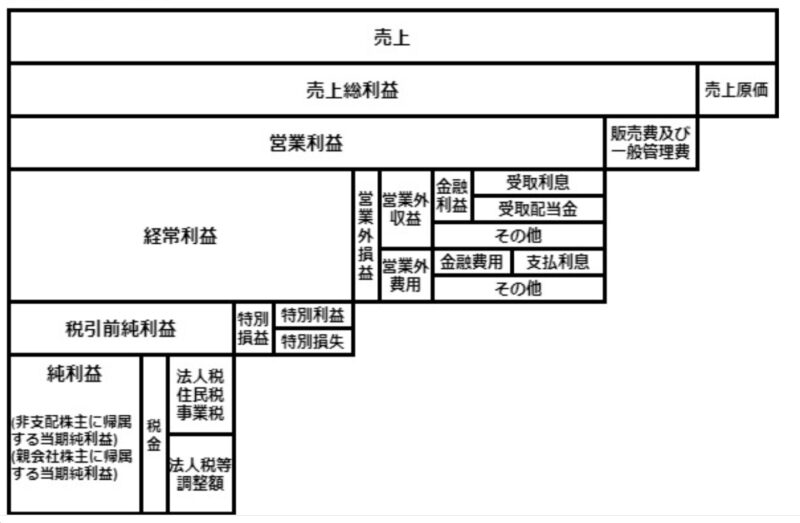

参考

売上と各利益の関係を図示すると次のようになります。