「財務分析」は別記事で整理しましたが、今一記憶が定着していなかったので、改めてまとめました。

できるだけ図化してイメージで覚えることできるようにしてみました。

財務分析の指標式がなかなか覚えられない人は参考になるかもしれません。

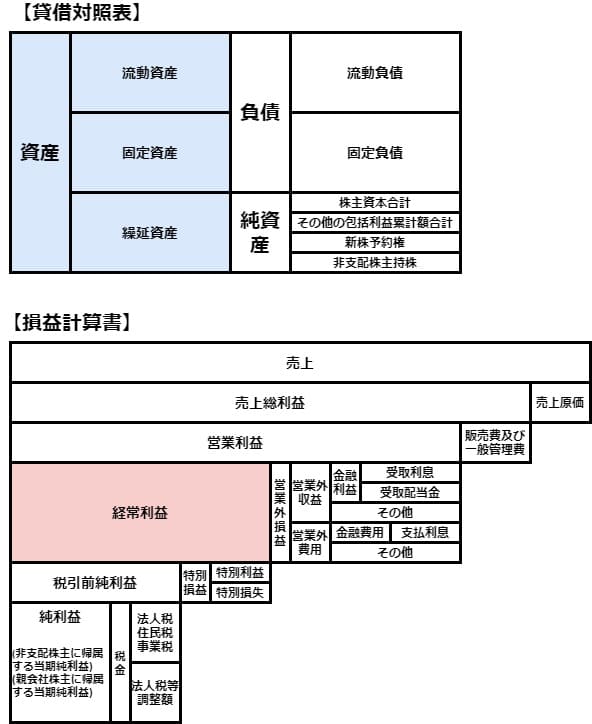

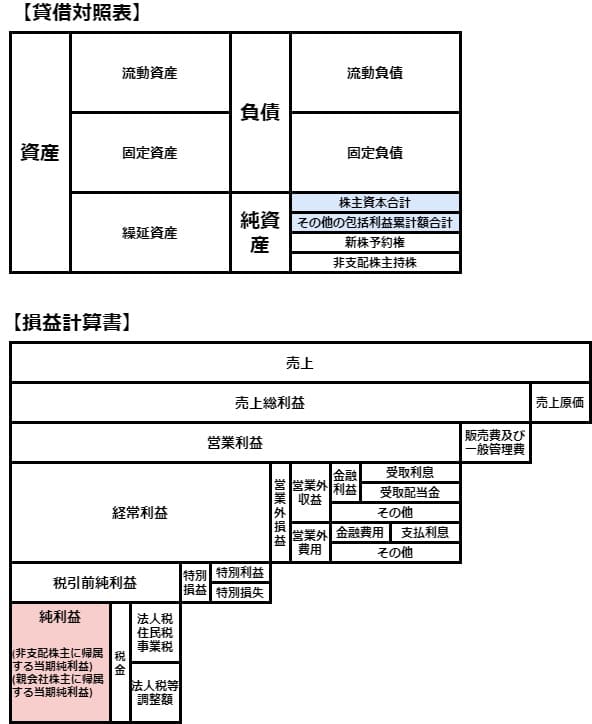

「貸借対照表」「損益計算書」の図化

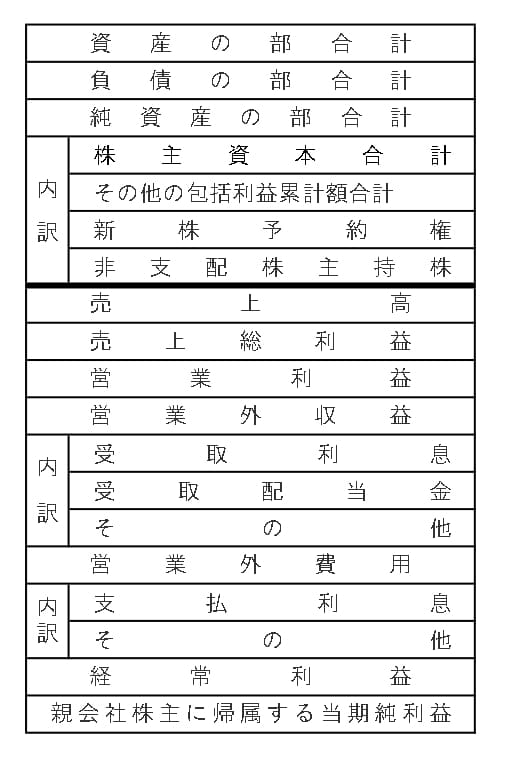

FP検定1級応用の問題文の表は以下のような項目で出題されます。

太線の上が貸借対照表、下が損益計算書です。

計算式が書いてありませんし、省略してある項目もあります。

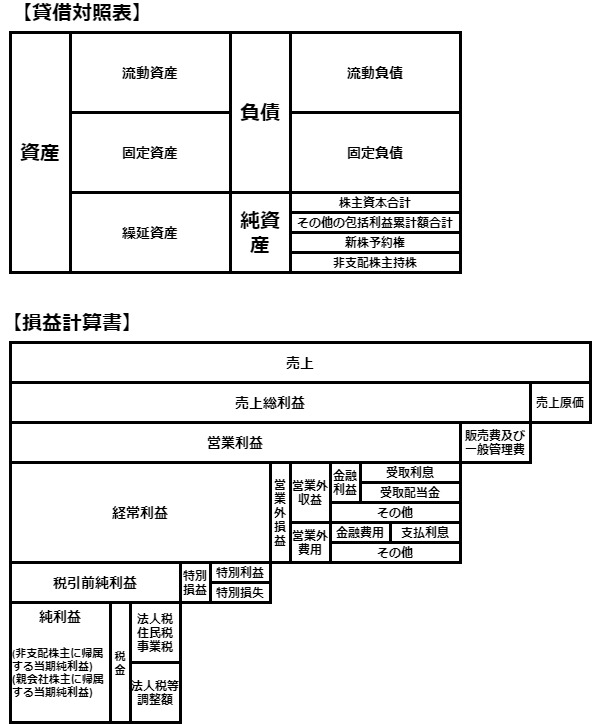

下図は上表を図化したものです。

「資産」=「負債」+「純資産」

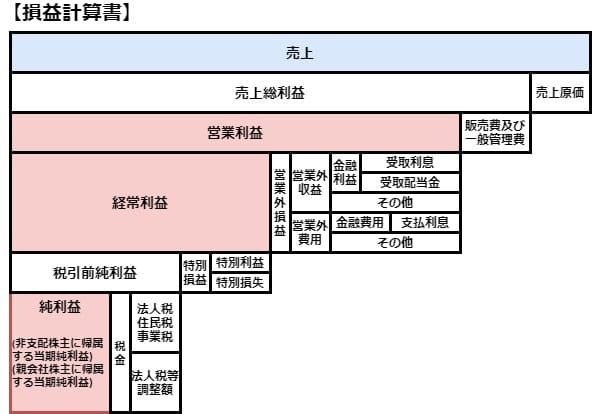

「売上総利益」=「売上」ー「売上原価」

等々といった感じで見ていきます。

これを原本として、色づけをして覚えやすくしました。

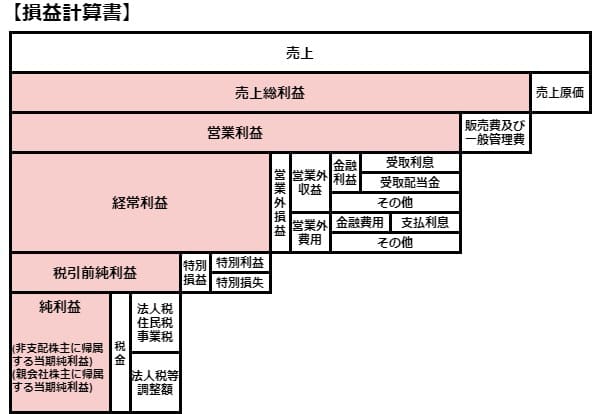

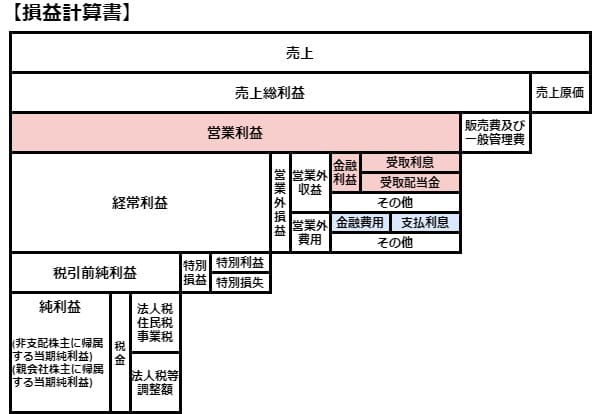

5つの利益

売上総利益 = 売上 - 売上原価

営業利益 = 売上総利益 - 販売費及び一般管理費

経常利益= 営業利益 + 営業外収益 - 営業外費用

「営業外収益」とは主要な営業活動以外で継続的に発生した収益のことです。

預貯金や貸付から発生する「受取利息」や有価証券から発生する「受取配当金」などです。

「営業外費用」とは主要な営業活動以外で継続的に発生した費用のことです。

借入金や社債の利息である「支払利息」などです。

税引前純利益 = 経常利益 + 特別利益 - 特別損失

「特別利益」とは、主要な営業活動以外で一時的に発生した利益のことです。

不動産や株式の売却益などです。

「特別損失」とは、主要な営業活動以外で一時的に想定外に発生した損失のことです。

火災や地震による損失や株式の売却損などです。

純利益 = 税引前純利益 - 税金

ここでいう「税金」とは法人税等のことで、法人税、法人住民税、法人事業税です。

「法人税等調整金」とは会計上の利益と法人税法上の課税所得の差異を調整するものです。

経営指標

3つの売上高利益率

$\mathbf{売上高営業利益率\ =\Large{\frac{営業利益}{売上高}}}$

$\mathbf{売上高経常利益率\ =\Large{\frac{経常利益}{売上高}}}$

$\mathbf{売上高純利益率\ =\Large{\frac{純利益}{売上高}}}$

総資産経常利益率

$\mathbf{総資産経常利益率\ =\Large{\frac{経常利益}{資産}}}$

総資産回転率

総資本回転率、使用総資本回転率ともいいます。

$\mathbf{総資産回転率\ =\Large{\frac{\color{red}売上高}{資産}}}$

分子が「売上」であることを忘れないように

単位は「回」です。

インタレストカバレッジレシオ

インタレスト(interest)は利息を意味します。利息カバー倍率と覚えましょう。

$\mathbf{インタレストカバレッジレシオ}$

$\mathbf{\ =\Large{\frac{事業利益}{金融費用(支払利息)}}}$

$\mathbf{\color{red}事業利益=営業利益+金融利益}$

$\mathbf{\color{red}金融利益=受取利息+受取配当金}$

使用総資本事業利益率(ROA)

ROAは Return On Asset の略です。

$\mathbf{使用総資本事業利益率(ROA)}$

$\mathbf{\ =\Large{\frac{\color{red}事業利益}{資産}}}$

$\mathbf{\color{red}事業利益=営業利益+金融利益}$

$\mathbf{\color{red}金融利益=受取利息+受取配当金}$

ポイントは分母の「R」Rturn が純利益ではなく、事業利益であることです。

自己資本比率

$\mathbf{自己資本比率\ =\Large{\frac{自己資本}{資産}}}$

$\mathbf{自己資本}$

$\mathbf{\ =株主資本合計}$

$\mathbf{\ +その他包括的利益累計額}$

連結決算において

自己資本 = 株主資本合計 + その他包括的利益累計額

になります。

【株主資本】

株主が出資した資本金や、それを使って生じた利益剰余金のこと

【その他の包括利益累計額】

有価証券、為替、土地の時価額と簿価額(取引額)との差額のうち未確定の額

確定額は特別損益に計上します。未確定なので損益計算書には計上しません。

【新株予約権】

株価が行使価格よりも高いときに、原資産である株式を行使価格で安く購入できる権利(コール・オプション)です。

社員の労働意欲の向上や優秀な人材確保のために発行されます。

【非支配株主持株】

子会社の資本のうち非支配株主に帰属する金額。親会社以外がもっている株のこと

財務レバレッジ

$\mathbf{財務レバレッジ\ =\Large{\frac{資産}{自己資本}}}$

$\mathbf{財務レバレッジ × 自己資本比率 = 1}$

$\mathbf{自己資本}$

$\mathbf{\ =株主資本合計}$

$\mathbf{\ +その他包括的利益累計額}$

財務レバレッジは自己資本比率の逆数です。

財務レバレッジ × 自己資本比率 = 1

単位は「倍」です。

自己資本利益率(ROE)

ROE は Return On Equity の略です。

$\mathbf{自己資本利益率(ROE)}$

$\mathbf{\ =\Large{\frac{純利益}{\color{red}自己資本}}}$

$\mathbf{自己資本}$

$\mathbf{\ =株主資本合計}$

$\mathbf{\ +その他包括的利益累計額}$

配当性向・内部留保率

ここからは「配当金」が関係してきます。貸借対照表、損益計算書では示せませんので、図はありません。

$\mathbf{配当性向\ =\Large{\frac{配当金総額}{純利益}}}$

$\mathbf{内部留保率\ =1−配当性向}$

サスティナブル成長率

$\mathbf{サスティナブル成長率}$

$\mathbf{\ =ROE\ ×内部留保率}$

$\mathbf{\ =\Large{\frac{純利益}{自己資本}}}$×$\mathbf{\Large{\frac{内部留保額}{純利益}}}$

$\mathbf{\ =\Large{\frac{内部留保額}{自己資本}}}$

指標の分解

「使用総資本事業利益率(ROA) の分解

$\mathbf{ROA}$

$\mathbf{\ =\frac{事業利益}{資産}}$

$\mathbf{\ =\frac{事業利益}{\color{red}売上高}×\frac{\color{red}売上高}{資産}}$

$\mathbf{\small{\ =売上高事業利益率×使用総資本回転率}}$

「使用総資本事業利益率(ROE) の分解

$\mathbf{ROE}$

$\mathbf{\ =\frac{純利益}{自己資本}}$

$\mathbf{\ =\frac{純利益}{\color{red}売上高}×\frac{\color{red}売上高}{\color{blue}資産}×\frac{\color{blue}資産}{自己資本}}$

$\mathbf{\small{\ =売上高純利益率×使用総資本回転率}}$

$\mathbf{\small{\ \ ×財務レバレッジ}}$

イールド スプレッド

yield spread と綴り、利回り差のことです。

$\mathbf{イールド スプレッド=長期国債利回り-株式利回り}$

$\mathbf{株式利回り=\Large{\frac{1株当り税引後純利益}{株価}}}$

イールドスプレッドが広がっていると、株価が割高と判断できます。

これは上記の式を見ればわかりますよね。

「長期国債利回り」と「1株当り税引後純利益」が固定しているとすると、イールドスプレッドが広がるのは「株式利回り」が低くなる、すなわち株価が上がる(割高になる)ときです。

まとめ

$\mathbf{売上高営業利益率\ =\Large{\frac{営業利益}{売上高}}}$

$\mathbf{売上高経常利益率\ =\Large{\frac{経常利益}{売上高}}}$

$\mathbf{売上高純利益率\ =\Large{\frac{純利益}{売上高}}}$

$\mathbf{総資産経常利益率\ =\Large{\frac{経常利益}{資産}}}$

$\mathbf{総資産回転率\ =\Large{\frac{\color{red}売上高}{資産}}}$

$\mathbf{インタレストカバレッジレシオ}$

$\mathbf{\ =\Large{\frac{事業利益}{金融費用(支払利息)}}}$

$\mathbf{事業利益=営業利益+金融利益}$

$\mathbf{金融利益=受取利息+受取配当金}$

$\mathbf{使用総資本事業利益率(ROA)}$

$\mathbf{\ =\Large{\frac{\color{red}事業利益}{資産}}}$

$\mathbf{事業利益=営業利益+金融利益}$

$\mathbf{金融利益=受取利息+受取配当金}$

$\mathbf{自己資本比率\ =\Large{\frac{自己資本}{資産}}}$

$\mathbf{財務レバレッジ\ =\Large{\frac{資産}{自己資本}}}$

$\mathbf{財務レバレッジ × 自己資本比率 = 1}$

$\mathbf{自己資本}$

$\mathbf{\ =株主資本合計}$

$\mathbf{\ +その他包括的利益累計額}$

$\mathbf{自己資本利益率(ROE)}$

$\mathbf{\ =\Large{\frac{純利益}{\color{red}自己資本}}}$

$\mathbf{自己資本}$

$\mathbf{\ =株主資本合計}$

$\mathbf{\ +その他包括的利益累計額}$

$\mathbf{配当性向\ =\Large{\frac{配当金総額}{純利益}}}$

$\mathbf{内部留保率\ =1−配当性向}$

$\mathbf{サスティナブル成長率}$

$\mathbf{ =ROE\ ×内部留保率}$

$\mathbf{ROA}$

$\mathbf{\ =\frac{事業利益}{資産}}$

$\mathbf{\ =\frac{事業利益}{\color{red}売上高}×\frac{\color{red}売上高}{資産}}$

$\mathbf{\small{\ =売上高事業利益率×使用総資本回転率}}$

$\mathbf{ROE}$

$\mathbf{\ =\frac{純利益}{自己資本}}$

$\mathbf{\ =\frac{純利益}{\color{red}売上高}×\frac{\color{red}売上高}{\color{blue}資産}×\frac{\color{blue}資産}{自己資本}}$

$\mathbf{\small{\ =売上高純利益率×使用総資本回転率}}$

$\mathbf{\small{\ \ ×財務レバレッジ}}$

【補足】略称を覚えておこう

- P : Price → 価格 → 株価

- E : Earnings → 純利益、Equity → 自己資本

- B : Book-value → 帳簿上の価値 → 純資産

- R : Rturn → 純利益、事業利益(ROA)

- A : Asset → 資産

- PER → 株価/純利益

- PBR → 株価/純資産

- ROE → 純利益/自己資本

- ROA → 事業利益/資産