こちらは演習問題です。内容の説明についてはファイナンシャル・プランニング(FP)技能検定1級【応用編】相続税額の計算を確認ください。

「課税価格の合計額」や「課税遺産総額」など相続税法の用語を覚えるようにして下さい。

用語名をみて、内容がわかるようにして下さい。

法定相続人の数は意外にミスります。代襲相続や養子の場合はどうなるかを気にかけて下さい。

問題

下記の「Aさんに関する資料」に基づき、Aさんの相続における相続税の総額 を求めなさい。

また長男Cが1億円を相続した場合の納付すべき相続額を求めなさい。

答は万円単位とすること。

なお、長男Cさんは葬儀費用200万円を支払っており、その全額が債務控除の対象となるものとする。

また、自宅の敷地は特定居住用宅地等に該当し、X社本社の敷地は特定同族会社事業用宅地等に該当するものとして「小規模宅地等についての相続税 の課税価格の計算の特例」の適用を受けるものとし、相続税の総額が最も少なくなる ように計算すること。

| 法定相続分に 応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

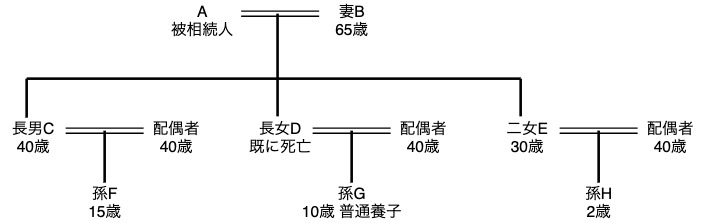

Aさんに関する資料

親族関係図

所有していた相続財産

| 相続財産 | 相続税評価額 |

| 現預金 | 9,000万円 |

| X社株式 | 2億5,500万円 |

| 自宅の建物 | 1,500万円 |

| 自宅の敷地(300m²) | 6,000万円 |

| X社本社の建物 | 2,500万円 |

| X社本社の敷地(500m²) | 7,500万円 |

※X社は相当の対価を支払い、Aさんから本社建物を賃借していた。

※X社本社の建物および敷地は、貸家および貸家建付地として評価した金額である。

※敷地はいずれも「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額である。

生前贈与

長男Cは、7年前にAから事業を承継するために、事業用資産4,000万円の贈与を受けた。その際、初めて相続時精算課税の適用を受け、贈与税を納付している。

支払われた生命保険

| 保険の種類 | 終身保険 |

| 契約年月 | 1990年4月 |

| 契約者 (保険料負担者) | A |

| 被保険者 | A |

| 死亡保険金受取者 | 妻B |

| 死亡保険金 | 6,000万円 |

解答

相続税の総額

12,120万円

長男Cの納付相続税額

2,114万円

解説

法定相続人

法定相続人は妻B、長男C、孫G(普通養子、長女Dの代襲相続)、二女Eの4人です。

孫Gは普通養子、長女Dの代襲相続の2重相続状態です。実際は1人ですが、2つの立場があります。

今回の養子、代襲相続は相続人数は実数で、相続分は2つの立場を合算することになっています。

他にも色々な2重相続のケースがありまが、明確に定まっておらず、今回のケースを覚えておけばOKです。

相続人数は実数で、相続分は2つの立場を合算する。

相続分は妻B1/2、長男C1/8、孫G(普通養子)1/8、孫G(代襲相続)1/8、二女E1/8になります。

孫Gは1/4になります。

計算手順

以下の7ステップで税額を計算していきます。

「課税価格の合計額」

2.「課税価格の合計額」=

1.「本来の相続財産」

+みなし相続財産

+相続開始前3年以内の贈与財産

+相続時精算課税制度の贈与財産

ー非課税財産

ー債務控除額

ー小規模宅地等の評価減の特例による減額分

以上の式に当てはめて、「課税価格の合計額」を算出します。

以下のとおりで、50,200万円になります。

| 相続財産 | 評価額 ① | 控除額 ② | 課税価格の 合計額③ | 備 考 |

| 現預金 | 9,000万円 | 200万円 | 8,800万円 | 葬儀費用 |

| X社株式 | 25,500万円 | 0万円 | 25,500万円 | |

| 自宅の建物 | 1,500万円 | 0万円 | 1,500万円 | |

| 自宅の敷地(300m²) | 6,000万円 | 4,800万円 | 1,200万円 | 小規模宅地等の特例 |

| X社本社の建物 | 2,500万円 | 0万円 | 2,500万円 | |

| X社本社の敷地(500m²) | 7,500万円 | 4,800万円 | 2,700万円 | 小規模宅地等の特例 |

| 小計「本来の相続財産」 | 52,000万円 | 9,800万円 | 42,200万円 | |

| みなし相続財産 死亡保険 | 6,000万円 | 2,000万円 | 4,000万円 | みなし相続財産 |

| 生前贈与 | 4,000万円 | 0 | 4,000万円 | 相続時精算課税 |

| 「課税価格の合計額」 | 62,000万円 | 11,800万円 | 50,200万円 |

詳細についてはこの後で説明します。

「本来の相続財産」

「Aさんに関する資料」より所有していた相続財産の相続税評価額が「本来の相続財産」です。合計52,000万円になります。

みなし相続財産

みなし相続財産とは相続開始時には保有していないが、被相続人の死亡により相続人が受領した財産のことです。

相続税法上の財産になります。

具体的には生命保険金、死亡退職金などです。

死亡保険金6,000万円がみなし相続財産になります。

相続開始前3年以内の贈与財産

相続開始前3年以内の贈与財産とは相続、遺贈で財産を取得した相続人いおいて、相続開始前3年以内に被相続人から贈与された財産で、贈与時の価額で相続税の課税価格に加えられます。

該当はありません。

相続時精算課税制度の贈与財産

相続時精算課税制度とは、贈与財産と相続財産を一括精算して相続税として納税する制度です。

事業用資産4,000万円が該当します。

非課税財産

非課税財産とは相続税が課税されない財産のことです。

葬儀、墓地、仏壇、「みなし相続財産」として取得した生命保険金、退職手当金一部等が該当します。

生命保険金非課税限度額=500万円×法定相続人数

退職手当金非課税限度額=500万円×法定相続人数

該当するのは葬儀費用200万円

生命保険金非課税限度額=500万円×法定相続人数4人=2,000万円

合計2,200万円です。

小規模宅地等の評価減の特例による減額分

小規模宅地等の評価減の特例による減額分とは、被相続人の住宅地や事業用宅地は相続人にとってもを生活の基盤となるため、宅地の一定面積まで評価額を減額する制度です。

| 相続開始の直前におけ る宅地等の利用区分 | 限度面積 | 減額 割合 |

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | 400m² |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | 200m² |

| 被相続人等の貸付事業用の宅地等 | 200m² | 50% |

| 被相続人等の居住用の宅地等 | 330m² | 80% |

該当するものは

自宅の敷地(300m²)6,000万円✕80%=4,800万円

X社本社の敷地(500m²)7,500万円✕400㎡/500㎡✕80%=4,800万円

合計9,600万円が減額になります。

「課税遺産総額」

「課税遺産総額」=「課税価格の合計額」ー遺産に係る基礎控除

「遺産に係る基礎控除額」=3,000万円+600万円✕法定相続人数

「遺産に係る基礎控除額」=3,000万円+600万円✕法定相続人数

「遺産に係る基礎控除額」

=3,000万円+600万円✕法定相続人数4人

=5,400万円

「課税遺産総額」

=「課税価格の合計額」ー遺産に係る基礎控除

=50,200万円ー5,400万円

=44,800万円

「法定相続分に応ずる取得金額」

法定相続分に応ずる取得金額=「課税遺産総額」✕法定相続分

妻Bの法定相続分に応ずる取得金額

=「課税遺産総額」✕法定相続分

=44,800万円✕1/2=22,400千円

長男Cの法定相続分に応ずる取得金額

=「課税遺産総額」✕法定相続分

=44,800万円✕1/8=5,600万円

孫Gの法定相続分に応ずる取得金額

=「課税遺産総額」✕法定相続分

=44,800万円✕1/4=11,200万円

二女Eの法定相続分に応ずる取得金額

=「課税遺産総額」✕法定相続分

=44,800万円✕1/8=5,600万円

「相続税の総額」

「相続税の総額」=Σ(法定相続分に応ずる取得金額✕税率ー控除額)

相続税の速算表を見ながら計算していきます。

妻の相続税

=22,400千円✕45%ー2,700万円

=7,380万円

長男Cの相続税

=5,600万円✕30%ー700万円

=980万円

孫Gの相続税

=11,200万円✕40%ー1700万円

=2,780万円

二女Eの相続税

=5,600万円✕30%ー700万円

=980万円

相続税の総額12,120万円

「各人の算出税額」

「各人の算出税額」=

「相続税の総額」✕各人の課税価格/課税価格の合計額

問題文から長男Cの課税価格は1億円です。

長男Cの算出税額

=12,120万円✕10,000円万円/50,200万円

=2,414万円

「各人の納付相続税額」

「各人の納付相続税額」=

「各人の算出税額」+「相続税の2割加算」ー「税額控除」

長男Cの納付相続税額

=2,414万円ー0ー300万円

=2,114万円

相続時精算課税制度で支払った贈与税分を税額控除します。

相続時精算課税制度の贈与税額=

(贈与財産額ー特別控除2,500万円)✕税率20%

相続時精算課税制度の贈与税額

=(4,000万円ー2,500万円)✕20%

=300万円