今回は、宅地価額の評価についてです。

借地権、借家権、賃貸割合が絡んでいる問題です。

公式を丸暗記していませんか。公式を理解することから始めて下さい。

大きく「自用地評価額」「借地権がある評価額」「借地権・借家権がある評価額」の3つに分かれます。

- 自用地評価額

- 借地権がある評価額

借地権の評価額

貸宅地の評価額 - 借地権・借家権がある評価額

借地権・借家権の評価額

貸家建付け地の評価額

貸家建付借地権の評価額

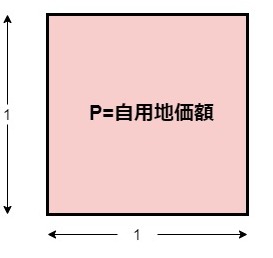

自用地評価額

所有権しかない単純なケースです。

すべての基本になります。

所有者をAとします。

| 宅地 | 建物 | |

| 所有権者 | A | 任意 |

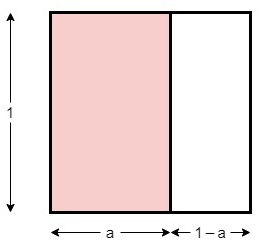

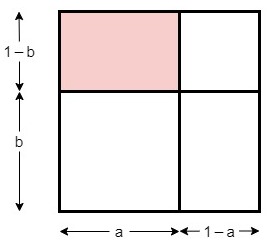

借地権がある評価額

借地権の評価額

所有権者と借地権者の2人がいるケースです。

| 宅地 | 建物 | |

| 所有権者 | A | 任意 |

| 借地権者 | B | 任意 |

借地権の評価額=P×1×a=P×a

P=自用地評価額

a=借地権割合

借地権者Bの財産評価額です。

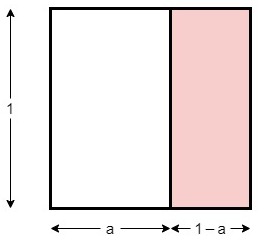

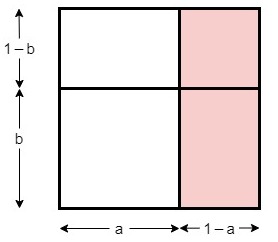

貸宅地の評価額

| 宅地 | 建物 | |

| 所有権者 | A | 任意 |

| 借地権者 | B | 任意 |

貸宅地の評価額=P×(1ーa)

P=自用地評価額

a=借地権割合

所有権者であり貸宅地者であるAの財産評価額です。

図を見ると一目瞭然ですね。

借地権の評価額+貸宅地の評価額=Pになります。

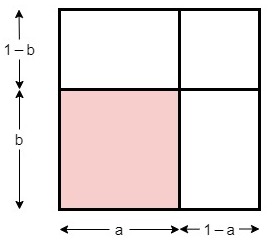

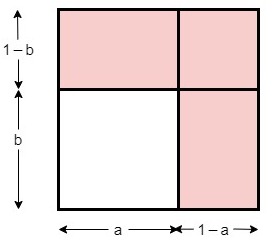

借地権・借家権がある評価額

借地権・借家権の評価額

ここからは図があると理解しやすくなります。

Aが宅地、建物を所有し、両方をBに貸している。

=Bが宅地、建物を所有しているAから両方借りている。こんなケースです。

| 宅地 | 建物 | |

| 所有権者 | A | A |

| 借地権者 | B | ー |

| 借家権者 | ー | B |

借地権・借家権の評価額=P×a×b

P=自用地評価額

a=借地権割合

b=借家権割合

※実際は賃貸割合があり、借地権・借家権の評価額=P×a×b×賃貸割合 になる。

図に賃貸割合を入れると3次元の図になりわかりにくくなるので省略しました。

以下同様

借地借家権者Bの財産評価額です。

宅地とアパートの所有者AからBが宅地とアパートを借りているようなケースです。

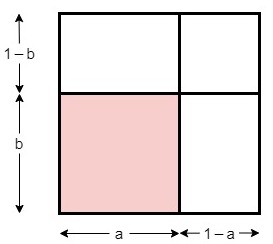

貸家建付け地の評価額

借地権・借家権の評価額と同じケースですが、Aの財産評価額になります。

| 宅地 | 建物 | |

| 所有権者 | A | A |

| 借地権者 | B | ー |

| 借家権者 | ー | B |

Aは全体Pから借地権・借家権の評価額a×bを除いた部分になります。

貸家建付け地の評価額=PーP×a×b=P×(1ーab)

P=自用地評価額

a=借地権割合

b=借家権割合

貸家建付け地所有権者Aの財産評価額です。

借地権・借家権の評価額+貸家建付け地の評価額=Pです。

宅地とアパートの所有者AがBに宅地とアパートを貸しているようなケースです。

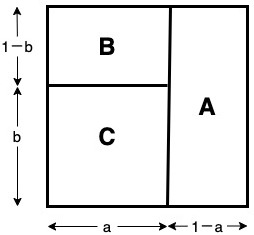

貸家建付借地権の評価額

建物を所有して貸し付けています。宅地は借りているケースです。

宅地を所有しているAがBに宅地を貸している。

Bはその宅地に建物を建築し所有している。

Cはその建物をBから借りている。

| 宅地 | 建物 | |

| 所有権者 | A | B |

| 借地権者 | B | ー |

| 借家権者 | ー | C |

貸家建付借地権の評価額=P×a×(1ーb)

P=自用地評価額

a=借地権

b=借家権

貸家所有権者で借地権Bの財産評価額です。

ちなみにAの財産評価額=貸宅地の評価額=P×(1ーa)になります。

Cの財産評価額=借地権・借家権の評価額=P×a×bになります。

図でもわかるとおりA、B、Cの財産評価額合計額=Pになります。

演習

問題

Aさんは以下の資料に示す宅地を所有し、Bさんに賃貸している。

BさんはAさんから賃借した宅地にビルを建築して、Cさんに貸している。

Aさん、Bさん、」Cさんの財産評価額を求めよ。

資料

- 自用地評価額 80,000千円

- 借地権割合 80%

- 借家権割合 30%

- 賃貸割合 100%

解答

Aの財産評価額 16,000千円

Bの財産評価額 44,800千円

Cの財産評価額 19,200千円

解説

問題文を図にすると下記のとおりになります。

| 宅地 | 建物 | |

| 所有権者 | A | B |

| 借地権者 | B | ー |

| 借家権者 | ー | C |

P自用地評価額 = 80,000千円

a借地権割合 = 80%

b借家権割合 = 30%

Aの財産評価額

= P✕(1−a)

= 80,000千円✕(1-80%)

=16,000千円

Bの財産評価額

= P✕a✕(1−b)

= 80,000千円✕80%✕(1-30%)

= 44,800千円

Cの財産評価額

= P✕a✕b

= 80,000千円✕80%✕30%

=19,200千円

なお、賃貸割合は100%なので計算式には省略した。

100%以外であれば計算式の最後に加えること。

【例】80,000千円✕(1-80%)✕90%

使用貸借が絡んでいるケース

使用貸借について民法第593条で以下のとおり定義されています。

(使用貸借)第五百九十三条 使用貸借は、当事者の一方がある物を引き渡すことを約し、相手方がその受け取った物について無償で使用及び収益をして契約が終了したときに返還をすることを約することによって、その効力を生ずる。

https://elaws.e-gov.go.jp/document?lawid=129AC0000000089

平たく言えば、親が子どもに無償で土地や建物を貸した場合が該当します。

【ケース1】 親の所有地を子が使用貸借を設定して借りる場合

父親が所有する宅地を使用貸借契約を結んで、その子が賃貸アパートを建設して、アパート業をおこなっている。地代は固定資産税相当額程度である。

- 自用地評価額 50,000千円

- 借地権割合 70%

- 借家権割合 30%

- 賃貸割合 100%

固定資産税相当額程度の少額の場合は、当該の宅地に借地権は発生しません。(無償の場合は当然借地権は発生しません。)

父親の自用地評価額は50,000万円、子の借地権の評価額は0円になります。

親所有の土地を子が使用貸借を設定して借りても贈与税は課税されないが、相続時には自用地評価で相続税が課税される。

【ケース2】 親の借地権がある宅地を子が無償で借りる場合

父親が借りている宅地を使用貸借契約を結んで、無償でその子が自宅を建設して生活している。

- 自用地評価額 30,000千円

- 借地権割合 70%

- 借家権割合 30%

- 賃貸割合 100%

親の借地権がある土地を子が無償で借りている場合、贈与税が課税されます。

親の借地権が子に贈与されたとみなされます。

課税対象評価額は30,000千円✕借地権割合70%=21,000千円になります。

ただし「借地権の使用貸借に関する確認書」を税務署長に提出しておくと、借地権の贈与はないことになります。

【ケース3】 親の借地権がある宅地を子が所有者から購入して、親が子から無償で借りる場合

父親が借りている事務所用の宅地をその子が所有者から購入して、親が子から無償で借りている。

親の借地権がある土地を子が購入して、親が子から無償で借りている場合、贈与税が課税されます。

親から子に借地権が贈与されたとみなされます。

ただし「借地権者の地位に変更がない旨の申出書」を税務署長に提出しておくと、借地権の贈与はないことになります。

使用貸借が絡んでいる場合の結論

- 所有権を使用貸借している場合、貸主(親)の自用地評価

- 借地権を使用貸借している場合、借主(子)の借地権評価

- 借地権を使用貸借している場合で書類の提出がある場合は貸主(親)の借地権評価

書類とは「借地権の使用貸借に関する確認書」「借地権者の地位に変更がない旨の申出書書」

借地権の例外

Aさんは、第三者であるB株式会社に宅地を、通常の地代で貸し付けていたが、権利金は収受していない。この宅地について「土地の無償返還に関する届出書」が税務署長に提出されている。Aさんのこの土地に関する評価額はいくらか。

- 自用地評価額 50,000千円

- 借地権割合 70%

- 借家権割合 30%

- 賃貸割合 100%

「土地の無償返還に関する届出書」がなければ、貸宅地としての通常の評価になります。

貸宅地評価額=自用地評価額50,000千円✕(1ー70%)=15,000千円です。

「土地の無償返還に関する届出書」の提出があると、以下のとおりになります。

借地権評価額=0円(評価しない)

貸宅地評価額=自用地評価額✕(1-20%)=自用地評価額✕80%

あまり理屈は考えないで、「土地の無償返還に関する届出書」の提出があると借地権は評価しない。

借地権を評価しないと貸宅地評価額=自用地評価額になるが、実際には宅地を貸しているので、制限を受けるのは事実なので8割をみたといったところです。

よって「土地の無償返還に関する届出書」提出済の場合は

貸宅地評価額

=自用地評価額50,000千円✕(1ー20%)

=15,000千円です。