しひろです。

今回はFP1級技能検定の「相続・事業継承」から「純資産価額方式」についてです。

過去12回の検定試験で5回出題されました。

純資産価額方式とは取引相場のない株式を評価する方法の1つです。

会社が解散したと仮定して、その時に残っている純資産を発行株数で除した値で評価する方法です。

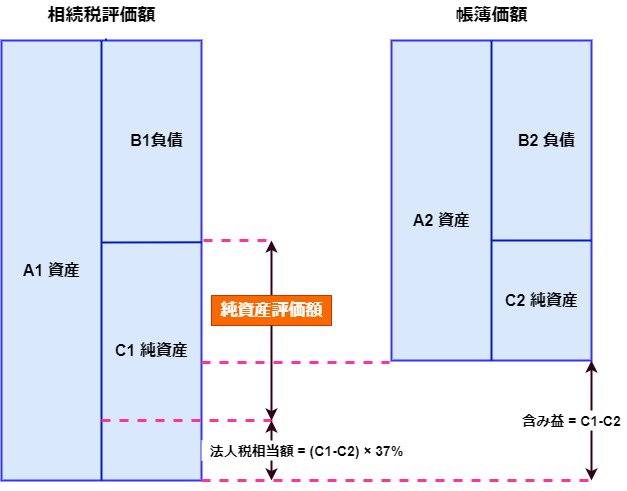

「純資産価額方式」による株価の算出式

純資産価額=C1 ー (C1-C2) × 37%

C1 = A1 ー B1

C2 = A2 ー B2

A1:相続税評価額における資産額

B1:相続税評価額における負債額

C1:相続税評価額における純資産額

A2:帳簿価額における資産額

B2:帳簿価額における負債額

C2:帳簿価額における純資産額

1株当たり純資産価額 = 相続税評価額 / 発行済株式数

※「1株(50円)当たりの株式総数」ではなく「発行済株式数」で割ることに注意して下さい。

式にすると以上のとおりですが、わかりにくいので図化しました。

理解できたら早々に演習です。

問題

直前期のS社の株主構成及び資産・負債の相続税評価額と帳簿価額は、次のとおりである。

S社株式の1株当たりの純資産価額を求めなさい。

答えは円未満切り捨てとすること。

株主構成

本人:200,000株

妻 :50,000株

長男:50,000株

| 科 目 | 相続税評価額 | 帳簿価額 | 科 目 | 相続税評価額 | 帳簿価額 |

| 流動資産 | 65,760万円 | 51360万円 | 流動負債 | 32,520万円 | 32,520万円 |

| 固定資産 | 186,840万円 | 71,640万円 | 固定負債 | 34,320万円 | 34,320万円 |

| 合 計 | 252,600万円 | 123,000万円 | 合 計 | 66,840万円 | 66,840万円 |

解答

252,600万円ー66,840万円=185,760万円

123,000万円ー66,840万円=56,160万円

185,760万円ー56,160万円=129,600万円

129,600万円×37%=47,952万円

185,760万円ー47,952万円=137,808万円

137,808万円/300,000株=4,593円/株

解説

C1=252,600万円ー66,840万円=185,760万円

C2=123,000万円ー66,840万円=56,160万円

C1-C2=185,760万円ー56,160万円=129,600万円

法人税相当額=129,600万円×37%=47,952万円

純資産表評価額

185,760万円ー47,952万円=137,808万円

1株当たり純資産評価額

137,808万円/300,000株=4,593円/株