しひろです。

今回はFP1級技能検定の「公的年金」から「老齢給付」です。

過去12回の検定試験で6回出題されました。

ほぼ、同じような問題です。慣れれば問題なく解答できます。

手を抜くと意外にケアレスミスの原因になりますので、気を引き締めていきましょう。

「老齢基礎年金」と「老齢厚生年金」の年金額を計算する問題が出題されます。

計算式は事前に問題文に出ていますので覚える必要はありません。

必ず覚えておかなければならないのは満額の老齢基礎年金額です。

こじつけでもいいですから、必ず覚えてくださいね。

わたしは老齢基礎年金額780,900円は「縄を組む」で覚えています。

老齢基礎年金額の満額=780,900円/年(2021年度適用)

(20歳から60歳の40年間保険料を納付した場合の年金額)

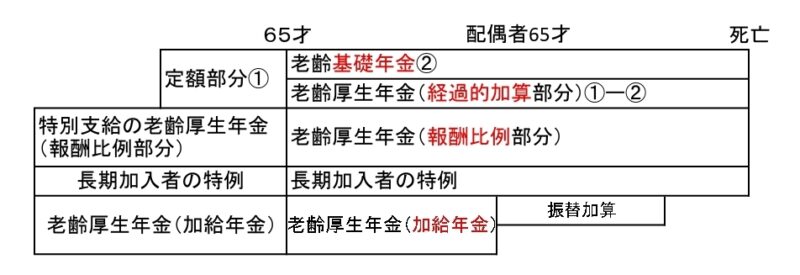

老齢給付のイメージ

ここでは覚えなくてもいいです。「老齢基礎年金」と「老齢厚生年金」があり、いくつかのオプションがあるイメージです。

「老齢基礎年金」

受給要件

- 受給開始は原則65歳

- 10年以上の保険料納付済期間等があること

老齢基礎年金額

=(780,900円/年✕(保険料納付済期間+保険料免除期間✕反映割合))/480月

保険料納付済期間

国民年金加入期間(20歳から60歳まで)中に国民年金保険料を支払った期間のことです。

保険料の免除制度

国民年金保険料の免除制度があります。

収入の減少や失業等により国民年金保険料を納めることが経済的に困難な場合に一定の基準のもと保険料の納付が免除されます。

免除期間は受給資格期間にはカウントされますが、反映割合により年金が減額になります。

| 保険料の 免除割合 | 反映割合 (2009.3以前) | 反映割合 (2009.4以降) |

| 1/4免除 | 5/6 | 7/8 |

| 2/4免除 | 4/6 | 6/8 |

| 3/4免除 | 3/6 | 5/8 |

| 4/4免除(全免) | 2/6 | 4/8 |

| 納付猶予、未納 未加入 | 0 | 0 |

この表を覚える必要はありません。

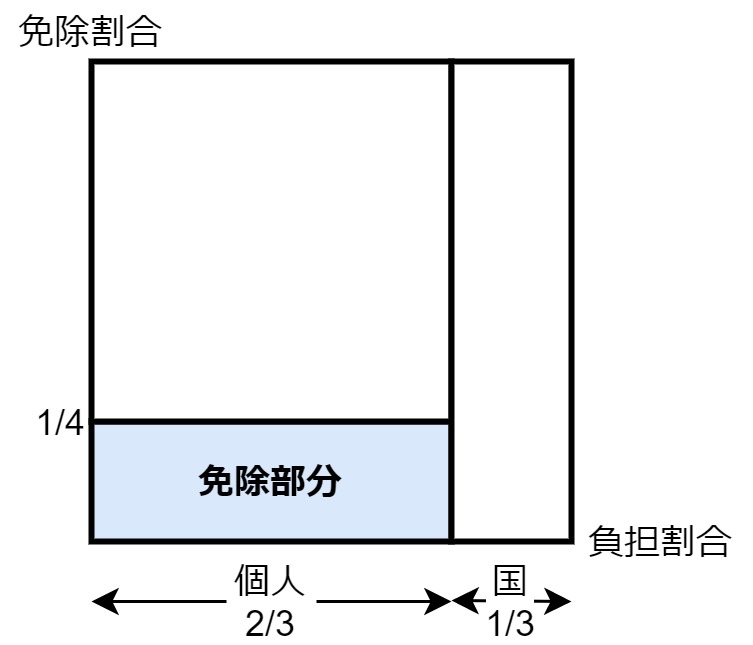

下記の図は 2009年3月以前の1/4免除を図化したものです。

下記の図は 2009年3月以前の1/4免除を図化したものです。

参考

2009年3月以前まで個人負担は2/3で国の負担は1/3でした。

個人負担の1/4を免除するので青い部分が免除部分にあります。

残った白い部分が年金に反映される部分になります。計算すると

全体1ー(2/3×1/4)=5/6

になり反映割合になります。

なお、 2009年4月以降は個人負担は1/2で国の負担は1/2です。

同じように計算するとすべての反映割合が求められます。

付加年金

国民年金の第1号被保険者(自営業者など)が国民年金保険料に合わせて、400円/月の付加年金保険料を納付すると、以下の額が基礎年金額に加算されます。

付加年金額 = 200円 ✕ 付加年金保険料納付済月数

「老齢厚生年金」

受給要件

- 受給開始は原則65歳以上

- 老齢基礎年金の受給資格期間を満たしていること

- 厚生年金保険の保険料納付済期間が1ヶ月以上あること

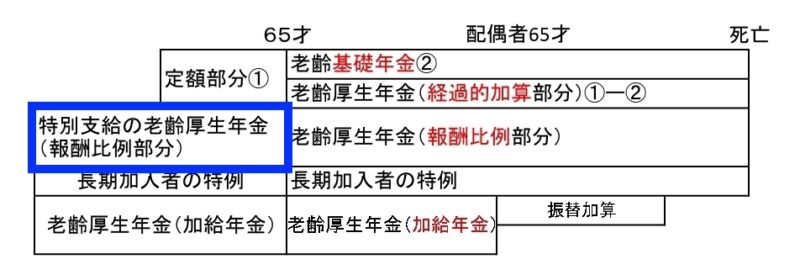

「老齢厚生年金」は下記の3つから構成されています。

「老齢厚生年金」

- 報酬比例部分

- 経過的加算額

- 加給年金額

報酬比例部分

報酬比例部分年金額=

平均標準報酬月額✕7.125/1,000✕2003年3月以前の被保険者月数

+平均標準報酬額✕5.481/1,000✕2003年4月以降の被保険者月数

この式は覚える必要はありません。問題文に示されます。

金額や月数を式に当てはめていくだけですから、簡単に金額が算出できます。

平均標準報酬月額は月給だけが反映された金額です。

2003年に制度改正があり、月給とボーナスが反映された平均標準報酬額に変更になりました。

なお、計算結果は小数点以下四捨五入です。

経過的加算額

65歳以降の老齢厚生年金には定額部分から老齢基礎年金を引いた額が加算されます。これを経過的加算といいます。

老齢基礎年金の被保険者期間は20歳以上60歳未満のため、20歳以前や60歳以降の被保険者期間が反映されないため、経過的加算額で反映させています。

再度イメージ図を見て下さい。

経過的加算額

=定額部分の額-老齢基礎年金の額

=1,628円✕「厚生年金保険被保険者月数」(上限480月)

ー780,900円✕「20歳以上60歳未満の厚生年金保険保険被保険者月数」/480月

ポイントは最初の「厚生年金保険被保険者月数」の上限が480月であることと、「厚生年金保険被保険者月数」は期間が20歳以上60歳未満です。

式は覚えなくてもいいですが、上限が480月と期間が20歳以上60歳未満は忘れないようにして下さい。

過的加算額は引き算をはさんで

前半が上限480月

後半が20歳以上60歳未満の厚生年金被保険期間

加給年金とは、老齢厚生年金受給権者に生計を一緒にしている配偶者がいるときに加算される年金です。

条件が満たせば受給できます。満たさなければ1円も受給できません。

加給年金額=390,500円/年

受給条件

1.老齢厚生年金保険の受給65歳に達した

2.老齢厚生年金保険の被保険者期間が20年以上

3.年下(65歳未満)の配偶者がいる

4.配偶者の年収が将来にわたって850万円以下

5.受給年齢65歳に達した時点で、配偶者の老齢厚生年金保険の被保険者期間が20年未満であるか、20年以上の場合は,特別支給の老齢厚生年金等を受給していないこと

加給年金は金額よりも条件を理解することが重要です。チェックポイントは以下のとおりです。

「加給年金」の条件チェックポイント

- 本人の厚生年金加入期間

- 配偶者の年齢

- 配偶者の厚生年金加入予定期間

- 配偶者が年金を受給していない

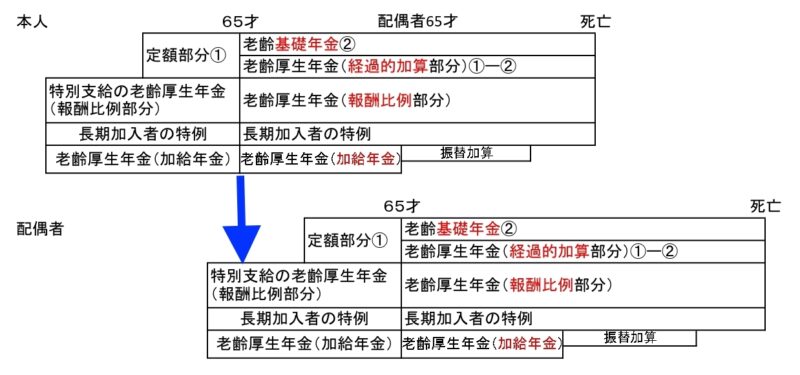

ややこしいのは3、4番目です。イメージ図を見て下さい。

年金支給基準年齢が60歳から65歳に代わったことにより、経過措置として「特別支給の老齢厚生年金」が支給されます。

本人が老齢厚生年金受給を開始した時点(通常であれば65歳)で、配偶者が老齢厚生年金保険の被保険者期間が20年以上であったとします。

その時点で配偶者が「特別支給の老齢厚生年金」を受給していなければ、本人は加給年金を受給することができます。

下の表が「特別支給の老齢厚生年金」の受給開始年齢です。

例えば夫が65歳で厚生年金を受給する場合、妻が1965年生まれで63歳になっており、すでに「特別支給の老齢厚生年金」を受給していた場合、加給年金は受給できません。

| 男性の 生年月日 | 女性の 生年月日 | 受給年齢 |

| 1951.4.2〜 1953.4.1 | 1956.4.2〜 1958.4.1 | 60歳から |

| 1953.4.2〜 1955.4.1 | 1958.4.2〜 1960.4.1 | 61歳から |

| 1955.4.2〜 1957.4.1 | 1960.4.2〜 1962.4.1 | 62歳から |

| 1957.4.2〜 1959.4.1 | 1962.4.2〜 1964.4.1 | 63歳から |

| 1959.4.2〜 1961.4.1 | 1964.4.2〜 1966.4.1 | 64歳から |

| 1961.4.2以降 | 1966.4.2以降 | 受給なし |

イメージ図では上のとおりです。本人が65歳のときに配偶者が20年以上老齢厚生年金保険の被保険者で特別支給の老齢厚生年金を受給していたら、本人は加給年金が受給できません。

決算書の当期純利益

+益金算入

+損金不算入

ー益金不算入

ー損金算入

=法人所得金額

決算書の当期純利益

+益金算入

+損金不算入

ー益金不算入

ー損金算入

=法人所得金額