FP検定1級でオプション取引の出題について調べてみました。

応用編では過去13回では出題がありません。

基礎編は13回中5回出題されています。

2021年1月

2020年1月

2018年9月

2018年1月

2016年1月

すべてが、オプション料の価格決定要因についてです。

類似問題なので暗記してしますのも方法ですが、理解の伴わない暗記は早々に忘れてしまいます。

オプション取引の経験がないと取っ付きにくいのですが、グラフを使うと理解が容易にできるようになります。

そのためには基本を理解する必要があります。少し回り道になりますがお付き合い下さい。

オプション取引とは

対象商品を定められた期日までに定められた価格で、買う権利を売買する。または売る権利を売買する取引です。

買う権利をコールオプション、売る権利をプットオプションといいます。

「買う権利の売買」ってなに?てなりますが、オプション取引は商品を直接売買するのではなく、権利を売買すると覚えておいて下さい。

4つの損益図

オプション取引には以下の4つの取引があります。

- 買う権利を買うつまり

「コールオプションの買い」 - 買う権利を売るつまり

「コールオプションの売り」 - 売る権利を買うつまり

「プットオプションの買い」 - 売る権利を買うつまり

「プットオプションの売り」

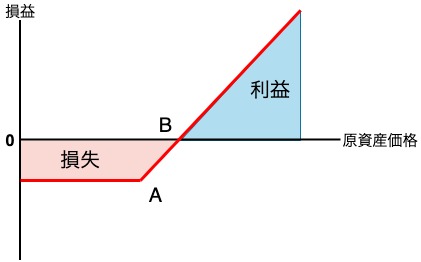

【オプション料】

オプション取引において、オプションの権利(買う権利、売る権利)に対して付けられる価格のこと。

プレミアムともいいます。

権利料、手数料と思えばイメージしやすいです。

下図の点Aの Y 軸の値になります。

【原資産】

オプション取引など金融派生商品(デリバティブ)を取引する場合の対象となる資産のこと

具体的には証券、債券、為替、通貨、商品、株価指数などです。

【権利行使】

オプション買い手が、オプションの権利を実行して取引を完結させること。

【権利行使価格】

オプションの買い手が権利を行使する際にあらかじめ決められた原資産の価格のこと

原資産の引渡しに適用される価格になる。

下図の点Aの X 軸の値になります。

【損益分岐点】

損失と利益の切れ目になるポイント

下図の点Bが損益分岐点です。

損益分岐点 X 軸の値=権利行使価格+オプション料

「コールオプションの買い」

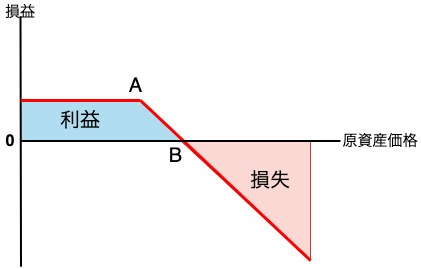

「コールオプションの売り」

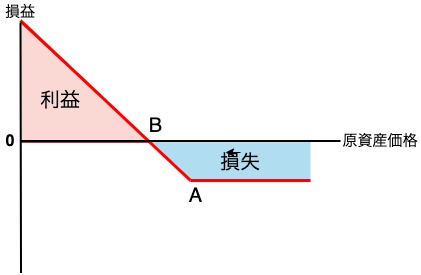

「プットオプションの買い」

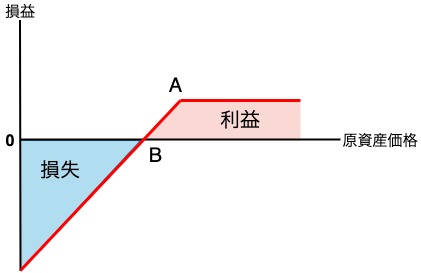

「プットオプションの売り」

オプション取引の特徴

権利を買った者は、オプション料を支払うことにより、権利行使または権利放棄することができる。

また利益は無限大であるが、損失は最大でオプション料に留まる。

権利を売った者は、オプション料を受け取ることにより、権利に応じる義務がある。

また損失は無限大であるが、利益は、オプション料金に留まる。

これは覚えなくてもグラフを見ればわかりますよね。

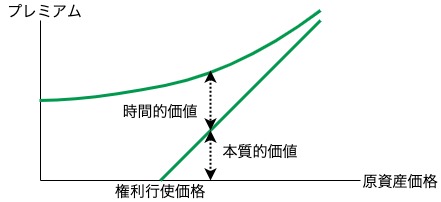

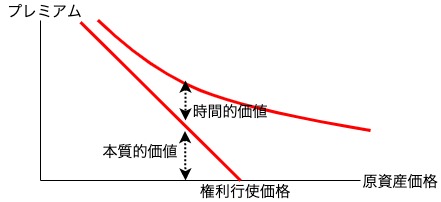

プレミアムの価格決定要因

本質的価値とは原資産価格と権利行使価格の差額です。オプション本来持っている価値といえます。

時間的価値とは心理的な期待感で、満期までの時間が長いほど、ボラティリティ(価格変動変動リスク)が大きいほどプレミアム(オプション料)が高くなります。

原資産価格とプレミアムの関係

コールオプションの場合

グラフのとおり原資産価格が上昇すれば、プレミアムは高くなる。

プットオプションの場合

原資産価格が上昇すれば、プレミアムは低くなる。

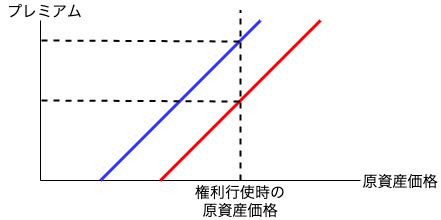

権利行使価格とプレミアムの関係

コールオプションの場合

青線が権利行使価格の低いコールオプションで、赤線が権利行使価格の高いコールオプションとすると、権利行使価格の低い青線のコールオプションのほうがプレミアムは高くなります。

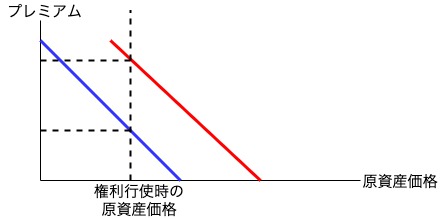

プットオプションの場合

権利行使価格の高い赤線のコールオプションのほうがプレミアムは高くなります。

残存期間とプレミアムの関係

残存期間が長いと不安感が高まり、プレミアムは高くなります。

残存期間は価格ではないのでコールもプットも同じ傾向を示します。

ボラティリティとプレミアムの関係

ボラティリティとは原資産価格の値動きの激しさで、リスクです。

リスクが高まれば不安感が高まり、プレミアムは高くなります。

ボラティリティは価格ではなく、人の感情に関係するのでコールもプットも同じ傾向を示します。

プレミアムの価格決定要因まとめ

(2021.1)(2020.1)(2018.9)(2018.1)(2016.1)

| 決定要因 | プレミアム | ||

| コール | プット | ||

| 原資産価格 | 上昇 | 上昇 | 下降 |

| 下降 | 下降 | 上昇 | |

| 権利行使価格 | 高い | 下降 | 上昇 |

| 低い | 上昇 | 下降 | |

| 残存期間 | 長い | 上昇 | |

| 短い | 下降 | ||

| ボラティリティ | 長い | 上昇 | |

| 短い | 下降 | ||