こちらは演習問題です。内容の説明については下記のブログカードで確認下さい。

問題

Aさんは個人事業主で、青色申告特別控除を受けています。

5人家族で妻B、長男C、長女D、母Eと同居している。

家族、家計等の状況は下記の資料のとおりです。

【資料】

| 名前 | 続柄 | 年齢 | 備 考 |

| A | 世帯主 | 45 | 個人事業主、青色申告者、収入は下記のとおり |

| B | 妻 | 44 | 会社員、給与収入100万円 |

| C | 長男 | 23 | 青色給与専従者、給与収入300万円 |

| D | 長女 | 19 | 大学生、給与収入30万円 |

| E | 父 | 70 | 公的年金80万円受給 |

| E | 母 | 65 | 公的年金70万円受給 |

※年齢は本年12月31日現在

| 収 入 | 金 額 | 備 考 |

| 上場株式配当金 | 300万円 | 購入借入利子5万円、総合課税を選択 |

| 小売業 | 3,000万円 | 経費2,200万円(長男C青色専従者) |

| アパート経営収入 (事業的規模ではない) | 500万円 | 経費300万円 (土地負債利子30万円、建物負債利子20万円含む) |

| 貸駐車場売却収入 | 1,800万円 | 取得費2,100万円 |

| ゴルフ会員権売却 | 1,500万円 | 取得費1,200万円、譲渡費用30万円、10年間保持 |

※税務署に「青色申告書承認申請書」を提出済

| 保険の種類 | 一時払い変額個人年金保険 (10年確定年金) |

| 契約年 | 15年前 |

| 契約者 (保険料負担者) | Aさん |

| 解約返戻金 | 450万円 |

| 支払済保険料 | 500万円 |

| 保険の種類 | 一時払い変額個人年金保険 (終身年金) |

| 契約年 | 4年前 |

| 契約者 (保険料負担者) | Aさん |

| 解約返戻金 | 2,500万円 |

| 支払済保険料 | 2,200万円 |

| 母Eのドラッグストアで購入したかぜ薬代 (スイッチOTC医薬品だが医師の処方箋なし) | 2,000円 |

| Aさんの人間ドックの費用 (疾病は発見されず) | 50,000円 |

| Aさんの通院のための電車代 | 5,000円 |

| 長女Dの歯科ローン利用の自由診療 | 20,000円 |

| 妻Bの入院費(支払いは翌年1月) | 300,000円 |

| 母Eの入院費(保険金50万円支払いあり) | 480,000円 |

| 長男CのスイッチOTC医薬品の合計費用 | 100,000円 |

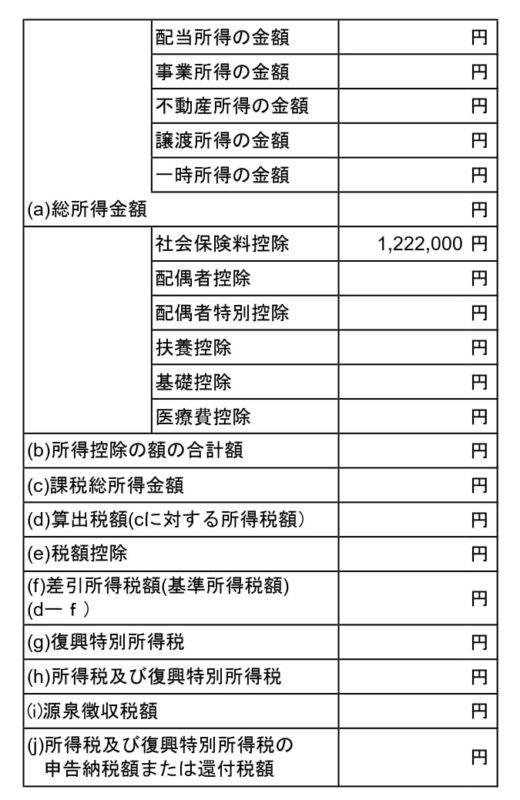

下記の表はAさんの所得税等の納税額を計算したものです。空欄に入る数値を求めなさい。

| 給与収入金額 | 給与所得控除額 |

| 180万円以下 | 収入金額×40%ー10万円 (55万円未満は55万円) |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円超 | 収入金額×10%+110万円 |

| 850万円超 | 195万円 |

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | ー |

| 195万円超330万円以下 | 10% | 9.75万円 |

| 330万円超695万円以下 | 20% | 42.75万円 |

| 695万円超900万円以下 | 23% | 63.6万円 |

| 900万円超1,800万円以下 | 33% | 153.6万円 |

| 1,800万円超4,000万円以下 | 40% | 279.6万円 |

| 4,000万円超 | 45% | 479.6万円 |

解答

解説

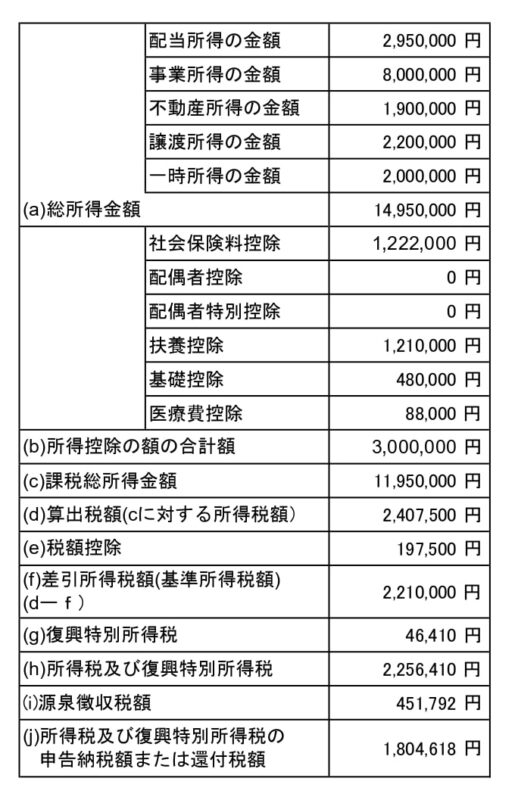

配当所得

配当所得

=300万円ー5万円

=295万円

配当所得 = 収入金額 ー 負債利子

※収入金額はその年の配当収入の合計額

※負債利子はその年に株式などを購入するために要した負債利子の合計額

事業所得

事業所得

=3,000万円ー2,200万円

=800万円

不動産所得

不動産所得

=500万円ー300万円ー青色申告特別控除額10万円

=190万円

「事業的規模ではない」と記載があるので青色申告特別控除額は10万円

不動産所得、事業所得の順番で控除します。

青色申告特別控除額は所得控除ではありませんので、収入から引きます。

土地の負債利子がありますが、不動産所得が赤字の場合損益通算に含めないのであって、経費として含めるのには問題はありません。

| 控除額 | 対 象 者 |

| 65万円 | ・e-Taxを利用している事業所得者 ・e-Taxを利用している事業的規模の不動産所得者 |

| 55万円 | ・事業所得者 ・事業的規模の不動産所得者 |

| 10万円 | ・不動産所得者 ・山林所得者 ・小規模事業者 ・確定申告期限後提出者 |

譲渡所得

譲渡所得

=ゴルフ会員権1,500万円ー1,200万円ー30万円ー特別控除50万円

=220万円

保有期間が5年超は長期譲渡所得になります。

土地建物・株式以外の長期譲渡所得は最大50万円まで控除できる。

総所得金額に算入するときに1/2する。

土地(貸駐車場)は分離課税のため含めない。

譲渡所得 (土地建物・株式等以外)

= 総収入金額 ー 取得費 ー 譲渡費用 ー 特別控除(最高50万円、)

※特別控除50万円は短期譲渡所得から控除し、控除しきれない場合は長期譲渡所得から控除する。

総所得金額に算入される長期譲渡所得 (土地建物・株式等以外)

= 譲渡所得 (土地建物・株式等以外) ✕ 1/2

※短期は1/2しない

譲渡所得 (土地建物・株式等) = 総収入金額 ー 取得費 ー 譲渡費用

一時所得

生命保険金

=450万円ー500万+2,500万円ー2,200万円ー特別控除額50万円

=200万円

一時所得の保険金(資料1)は10年の確定年金は金融類似商品ではないため一時所得扱い

一時所得の保険金(資料2)は4年で解約だが、終身年金は金融類似商品ではないため一時所得扱い

特別控除50万円を忘れずに計上

総所得金額に算入するときに1/2を忘れずに

一時払い変額個人年金保険(10年確定年金)は赤字だが内部通算が可能です。

- 金融類似商品に注意

- 特別控除(最高50万円)がある

- 総所得金額に算入する時に1/2する

金融類似商品

保険期間が5年以下(5年以下の解約)の一時払養老保険、一時払個人年金保険(確定年金)

金融類似商品の所得= 総収入金額 ー 支出経費

税率:20.315%(所得税15%、復興特別所得税0.315%、住民税5%)

源泉分離課税

※5年以内の確定保険が対象です。

※終身保険は5年以内に解約しても一時所得扱い

※税率は利子所得と同じになります。

総所得金額

総所得金額

=配当所得295万円+事業所得800万円+不動産所得190万円+譲渡所得220万円/2+一時所得200万円/2

=1,495万円

配偶者控除

配偶者控除

妻B給与所得

=給与収入300万円ー(300万円×30%+8万円)

=202万円<48万円で対象外0万円

納税者の合計所得金額が1,000万円超でもあり対象外

- 納税者と生計を一にしている配偶者(内縁者は該当しない)

- 納税者の合計所得金額が1,000万円以下

- 配偶者の合計所得金額が48万円以下

(給与のみの場合は給与収入が103万円以下) - 青色事業専従者ででないこと

- 白色事業専従者でないこと

配偶者特別控除

配偶者特別控除は合計所得金額が133万円までの配偶者が対象のため、対象外0万円

扶養控除

扶養控除

=長男C0万円+次男D63万円+母E58万円

=121万円

長男Cは青色専従者なので扶養控除はありません。

- 納税者と生計を一にしている配偶者以外で16歳以上の親族

(6親等血族3親等姻族) - 合計所得金額が48万円以下

(給与のみの場合は給与収入が103万円以下) - 青色事業専従者ででないこと

- 白色事業専従者でないこと

※納税者の所得要件はありません。

| 区 分 | 年 齢 | 控除額 |

| 扶養親族 | 16歳以上19歳未満 | 38万円 |

| 特定扶養親族 | 19歳以上23歳未満 | 63万円 |

| 扶養親族 | 23歳以上70歳未満 | 38万円 |

| 同居老親等以外 | 70歳以上 | 48万円 |

| 同居老親等 | 70歳以上 | 58万円 |

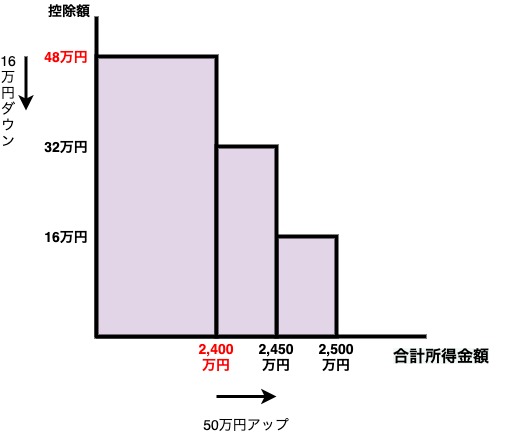

基礎控除

基礎控除

=48万円

| 合計所得金額 | 控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以内 | 32万円 |

| 2,450万円超2,500万円以内 | 16万円 |

| 2,500万円超 | 0円 |

医療費控除

通常の医療費控除

「母Eのドラッグストアで購入したかぜ薬代」対象2,000円

「Aさんの人間ドックの費用(疾病は発見されず)」対象外

「Aさんの通院のための電車代」対象5,000円

「長女Dの歯科ローン利用の自由診療」対象20,000円

「妻Bの入院費(支払いは翌年1月)」対象外

翌年は対象になります。

「母Eの入院費(保険金50万円支払いあり)」対象だが、480,000円ー500,000円=-20,000円

「長男CのスイッチOTC医薬品の合計費用」対象100,000円

合計

2,000円+5,000円+20,000円+-20,000円0円+100,000円=127,000円

医療費より保険金が多くても保険金を他の医療費の当てないこと

127,000円ー控除額100,000円

=27,000円

医療費控除の特例

「母Eのドラッグストアで購入したかぜ薬代」対象2,000円

「長男CのスイッチOTC医薬品の合計費用」対象100,000円

ただし上限88,000円

通常の医療費控除と医療費控除の特例は選択制のため控除額の大きいほうを採用する。

よって88,000円

所得控除の額の合計額

所得控除の額の合計額=300万円

課税総所得金額

課税総所得金額

=総所得金額ー所得控除の額の合計額

=1,495万円ー300万円

=1,195万円

算出税額

算出税額

=1,195万円×33%ー153.6万円

=240.75万円

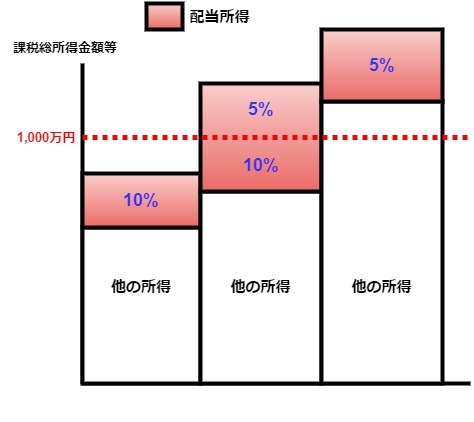

税額控除

税額控除

総合課税を選択しているので、配当控除が受けられます。

=(課税総所得金額1,195万円ー1,000万円)×5%

+(配当所得295万円ー(課税総所得金額1,195万円ー1,000万円))×10%

=9.75万円+10万円=19.75万円

配当控除額 = 課税総所得金額等 × 控除率

配当控除率のイメージ図

差引所得税額(基準所得税額)

差引所得税額(基準所得税額)

=算出税額240.75万円ー税額控除19.75万円

=221万円

復興特別所得税

復興特別所得税

=221万円×2.1%

=46,410円

所得税及び復興特別所得税

所得税及び復興特別所得税

=差引所得税額(基準所得税額)2,210,000円+復興特別所得税46,410円

=2,256,410円

源泉徴収税額

源泉徴収税額

配当所得は配当が支払われた時点で会社が源泉します。

=配当所得295万円×15.315%

=451,792円

円未満切捨て

| 合 計 | 所得税 | 復興税 | 住民税 | |

| 上場株式 | 20.315% | 15% | 0.315% | 5% |

| 非上場株式 | 20.42% | 20% | 0.42% | ー |

所得税及び復興特別所得税の申告納税額または還付税額

所得税及び復興特別所得税の申告納税額または還付税額

=所得税及び復興特別所得税2,256,410円

ー源泉徴収税額451,792円

=1,804,618円