終活の目的は今までやってきたことを見つめ直したり、死を意識したりすることで、残りの人生を充実したものにすることです。

そのために最も重要で基本的な事項は資産管理です。何故か?

長寿命化の進展です。

予想外に長生きして、お金があればいいですが、お金がなければ悲惨です。

想定外の長生きに対して、早いうちにお金を準備しておくことが必要だからです。

そのために終活における資産管理はなにをすべきか?

資産の現状把握をして、ライフプランを作ることに尽きます。

この記事でわかること

- 老後の資産の基本的な考え方

- 資産の現状把握をしてライフプランを作成

- 公的年金の内容

- 定年後の所得税についての注意ポイント

- 高齢期の資産運用

- 空き家や耕作放棄地

記事では老後の資産管理について、重要であると考えるポイントをピックアップして説明しています。

老後の資産管理全般について記載した記事ではありませんので、ご配慮いただければ幸いです。

目次

老後資産形成について理解しよう

資産は現金・預金だけではありません。

不動産(土地・家屋)、金融商品(株式・債券・投資信託・保険)があります。

また公的年金(国民年金・厚生年金保険)と税金(所得税・相続税・贈与税)は老後資金を理解するときには、要チェック項目です。

ところで、数年前にあった老後に不足する資金2,000万円問題、覚えていますか?

これは統計から導き出した平均です。個々の事情によって大きく異なります。

そのようなことを理解するための書籍が出版されていますので、一読下さい。

以下は私がおすすめする書籍です。

あわせて読みたい

【書評】『資産寿命 人生100年時代の「お金の長寿術」』大江英樹著」 | しひろブログ

低金利時代で長寿社会の現代において、たのしい老後を送るために資金寿命をいかに伸ばすかについて、いろいもな角度から読者に教えるのではなく、考えさせるために書かれた…

あわせて読みたい

【書評】『「老後の資産形成をゼッタイ始める!」と思える本』野尻哲史 著」 | しひろブログ

「年金2000万円問題」で注目された金融庁金融審議会、市場ワーキンググループのメンバーの1人である著者が、 「退職後の生活のための資産形成をゼッタイ始める!」と決意し…

あわせて読みたい

【書評】『老後の資金がありません』惨めな高齢者にならないために | しひろブログ

3年後に夫の定年退職を控えて、夫婦Wリストラの憂き目にあった中で、子供の結婚資金や親の葬式代など臨時経費が発生。 このままでは老後のお金がなくなってしまう。資金不…

資産の現状把握する

現在の資産状況をわかっていますか?

現在の状況がわかってない場合は、早急に把握して下さい。

現在の状況がわかってはじめて、将来の資金対策ができます。

そんな難しくありません。「資産管理簿」をつければいいのです。

「資産管理簿」をもとにして、後で示す「ライププラン」を作ることにより、将来を推測します。

「資産管理簿」について下記の記事を参考にして下さい。

あわせて読みたい

50代、60代の人、老後の資産形成の前に財産や負債の現状把握できていますか? | しひろブログ

昨年(2009年)に2,000万円問題が話題になりましたよね。わたしは2年後に会社を定年退職になります。ニュースを見ていると非常に心配になります。「投資をしろ」と言われても…

ライフプランを作る

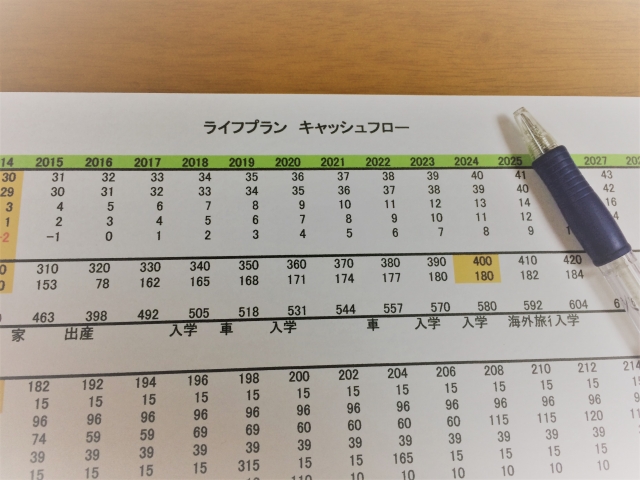

終身までの家計の収支と残高を一覧にした「キャッシュフロー表」を作ります。

「キャッシュフロー表」を作ることで生涯のお金の計画をたてることができます。

あわせて読みたい

【不安】老後資金の準備はできていますか?「キャッシュフロー表」作成して安心な老後を | しひろブログ

あなたは老後資金の準備をしていますか?なんとなくお金を使っていませんか?無計画な生活をしていると老後が不安になってきたといった人の悩みを解決します。 この記事を…

60歳が定年で年金の受給開始が65歳とすると、5年間の無収入期間があります。期間をどう乗り切るかがポイントになります。

どうするかは個々の資産状況、健康、生きがいなどで変わってきます。具体的な対応は以下のことが考えられます。

- 再雇用、再就職

- 起業

- 資産運用

- 公的年金の繰り上げ受給

- 資産取り崩し

- 企業年金、個人年金

実際は「再就職して不足する分は一部資産を取り崩す」といった対応になるかと思います。

公的年金

まずはこちらを

あわせて読みたい

【年金】60歳で定年退職した人専科、損しないよう早々に年金を確認 | しひろブログ

60歳になり会社を定年退職をしました。母親を自宅で介護しています。そのため再就職はしていません。老後が心配なので、自分の年金納付情報を確認しました。いろいろ制度…

次は国民年金の任意加入についてです。

国民年金は20歳から60歳直前までの40年間(480ヶ月間)保険料を納付した場合、満額受給できます。

大卒22歳で就職したら20歳から21歳の2年間未納であることがよくあります。

未納期間を60歳から任意加入でカバーすることができます。

詳しくは下記記事で

あわせて読みたい

【国民年金】任意加入で学生時代の未納分をカバーして満額受給に | しひろブログ

2020年4月から国民年金の老齢基礎年金は、年額で781,704円支給されます。これは20歳から60歳直前までの40年(480ヶ月)保険料を納付した場合です。なかには学生…

公的年金の繰り上げ受給についても検討して下さい。

繰り上げ受給は損得勘定ではなく、長寿命化のリスク対策です。

つまり安心して長生きできることを金銭面で担保できる制度です。

あわせて読みたい

国民年金を繰り下受給はお得なの?繰り下受給の考慮する事項8選 | しひろブログ

現在60歳です。先月30年間務めていた会社を退職しました。昨今の低金利の時代に貯蓄では寂しいので、当面、退職金で生活費をまかない、国民年金の受給を遅らせて、1年…

あわせて読みたい

【年金制度改正】年金繰り下げ受給延長にどう対応すべきか? | しひろブログ

現在64歳です。年金の受給年齢を75歳まで繰り下げることができるようになったと聞きました。1年当たりの年金が増えるそうですが、その内容を教えて下さい。それから何歳で…

税金

収入が給与だけで所得税の確定申告をしたことがない場合は、こちらを確認して下さい。

あわせて読みたい

【令和3年所得税確定申告】国税庁の確定申告書作成コーナーで申告書を作ってみました。 | しひろブログ

定年退職して退職所得がある人、確定申告が初めてな人、医療費控除をしたい人、定年退職すると確定申告することがあるかもしれません。覚えておいて損はありません。 確定…

退職金の確定申告についてはこちらです。

あわせて読みたい

退職金は確定申告の必要があるのか?必要な場合の手順を説明します。 | しひろブログ

昨年退職金の収入がありました。サラリーマンなので確定申告はしたことがありません。確定申告をする必要があるのでしょうか? ほとんどの場合必要ありません。ただ2つの…

介護サービスの医療費控除についてはこちらを御覧下さい。

あわせて読みたい

【所得税確定申告特集】「介護サービス料」どこまでが医療費控除の対象になるのか? | しひろブログ

母親を介護して3年目になります。毎年確定申告で医療費控除をしています。国税庁や税理士さんの Web ページを閲覧していますが、介護サービスの経費がどこまで医療費控除の…

親が介護認定を受けていると所得税の障害者特別控除の対象になるかもしれません。

詳細は以下で確認下さい。

あわせて読みたい

【所得税確定申告特集】介護認定と「障害者控除対象者認定」があれば障害者控除が受けれるかも | しひろブ…

最初に問題を考えて下さい。 所得税の障害者控除は、障害者手帳の交付を受けていないと対象にならない。 介護認定を受けていると所得税の障害者控除の対象になる。 1、2両…

相続税については制度が非常に複雑です。

以下はファイナンシャルプランナー試験用の記事です。

税額がどのように計算されるのかがわかります。

贈与税の対象になるのか?ならないのか?については以下の記事を参考にして下さい。

あわせて読みたい

結婚資金を贈与、贈与税はどうなるのか? スッキリと解決します。 | しひろブログ

「今度、息子が結婚します。結婚資金を援助するつもりです。贈与税はかかるのでしょうか?」このような質問を解決します。 この記事を読めば贈与税について理解が深まりま…

不動産

一番心配になる田舎の「空き家」について考えて下さい。

放置は後々面倒になりますよ。

あわせて読みたい

田舎の空き家、使わないなら早々に処分して下さい。 | しひろブログ

田舎で一人暮らしをしている80歳の父親がいます。3年前から介護施設に入居しています。そのため住まいは現在まで空き家の状態です。建物、宅地とも父親の名義です。わたし…

次は田舎に農地がある場合です。

相続で農地を取得したとか、父が昔農業をしていたが耕作放棄地になって荒れている。

こんな場合は早急に対応しなければいけません。

あわせて読みたい

いらない田んぼをどうにかしたい人必見! 処分方法4選 | しひろブログ

いらない田んぼを処分する単純な方法はありません。まずは、耕作者・隣人・不動産業者・農業委員会などと良好な関係を築くことです。現在農地を賃借しているであれば、でき…

あわせて読みたい

田んぼが売れない本当の理由とその対処法を教えます。 | しひろブログ

「田んぼを相続したが、農業はしないのでいらない。」 「農業は儲からないのやめたい。」 「高齢で田んぼをできない。」 こんな理由で農地を手放したいと思っているが、な…

国の所有者不明土地問題に対する施策についての記事です。

あわせて読みたい

土地の所有権放棄を考えてみる。所有者不明土地問題に法律改正の動きがあり。 | しひろブログ

「田舎の農地を相続で取得したが、中山間地にあり農地としての条件がよくなく処分できないで困っています。」といった悩みをたくさん聞きます。 以前の記事「いらない田ん…

あわせて読みたい

所有者不明土地問題の進捗状況、法務局の住民情報把握が心配 | しひろブログ

国の法制審議会は2021年2月10日に「民法・不動産登記法(所有者不明土地関係)の改正等に関する要綱案」を法務大臣に答申しました。 「登記の義務化」「土地所有権の国へ帰属…

あわせて読みたい

空地やいらない田んぼを処分したい人必見!国が関与できるようになります。 | しひろブログ

2021年4月28日に「相続等により取得した土地所有権の国庫への帰属に関する法律」が公布されました。 国は所有者不明の土地の解消策の1つとしてこの法律を作りました。これ…

高齢者の投資

資産を生涯消費することのない余裕金である「収益性資産」、低リスク低リターンの投資財源にする「安全性資産」、日々の生活費のためのお金である「流動性資産」に分類します。

「収益性資産」は株式などハイリスク、ハイリターンの財源、「安全性資産」は投資信託で長期投資といったイメージです。

詳細は以下の記事を参考にして下さいね。

それと投資は自己責任でお願いします。

特に高齢者の投資は慎重を期して下さい。

あわせて読みたい

60歳からの資産運用は「資産管理簿」と「キャッシュフロー表」で余裕金を計算してから | しひろブログ

野村資本市場研究所の2017年「高齢者の資産管理に関するアンケート調査」のなかに「どのような運用資金が必要か」という質問事項がありました。 回答結果は「元本保証商品…

投資信託の売却タイミングとiDeCoについてです。

あわせて読みたい

老後資金としてのインデックス投資信託、売却のタイミングを見定める。 | しひろブログ

書籍やネットを調べても投資信託の購入については色々な方法が示されていますが、売却についてはあまり書いてないような気がします。 投資信託は買うより売るほうが難しい…

あわせて読みたい

60歳になったからといってiDeCo加入をあきらめないで下さい、老後資金確保のラストチャンス到来 | しひろブ…

2022年にiDeCoが改正になります。2022年4月に受給開始時期の上限が70歳から75歳に延長、5月には加入可能年齢が60歳未満から65歳未満に変更になります。 退職金などの老後…

あわせて読みたい

【書評】『55歳からでも失敗しない投資のルール』 | しひろブログ

投資助言業者の社長さんが書いた本です。50代、60代の人で投資をしてみたい人、投資で悩んでいる人には打ってつけの本です。具体的には以下のような悩みを持っている人にと…

まとめ

終活における資産管理は資産の現状を把握し、ライフプランを作ることに尽きます。ライフプランを作りに当たってのポイントは

- 今後の働き方(働かない選択も含めて)

- 資産運用と取崩し

- 年金の受給時期

これらをどう決定していくかがポイントです。

そのためには年金、税金、不動産、金融投資について一定の理解をする必要があります。